Il Decreto “Energy release”

L’art. 16-bis del D.L. n. 17 del 1° marzo 2022 (convertito, con modificazioni, dalla L. n. 34 del 27 aprile 2022) introduce un meccanismo di incentivazione, meglio conosciuto come “ energy release ” volto a garantire la piena integrazione e remunerazione di medio termine degli investimenti in fonti rinnovabili nel mercato elettrico.

Con tale decreto si è previsto che il GSE offra un servizio di ritiro e di acquisto di energia elettrica da fonti rinnovabili prodotta da impianti stabiliti nel territorio nazionale e ceda tale energia, mediante la stipulazione di contratti di lungo termine di durata pari ad almeno tre anni, attraverso gli strumenti informativi e di negoziazione predisposti dal Gestore dei mercati energetici S.p.A. (“GME”).

In osservanza al disposto di cui al comma 3 dell’art. 16-bis cit. e in attuazione di tale norma, il prezzo di vendita offerto dal GSE e le modalità con le quali il GSE può cedere l’energia nella sua disponibilità derivante da impianti a fonti rinnovabili sono stati definiti dal MiTE attraverso il D.M. n. 341 del 16 settembre 2022 (nel seguito anche il “Decreto Energy release”).

In particolare, il decreto attuativo di cui sopra è intervenuto allo scopo di ridurre in maniera urgente ed efficace il prezzo dell’energia, il quale ha registrato incrementi significativi per effetto del protrarsi del conflitto russo-ucraino. Come si legge nello stesso decreto, l’intervento normativo de quo si è reso necessario: “in considerazione della grave difficoltà incontrata dal sistema delle imprese dovuta al caro energia e delle possibili conseguenze anche in termini sociali ed occupazionali”.

Per tali ragioni, mediante il predetto decreto è stato introdotto un price cap al prezzo dell’energia ceduta dal GSE, stabilendo che “il prezzo dell’offerta di cessione da parte del GSE è pari a 210 €/MWh ” (fermi restando possibili successivi adeguamenti ai sensi del medesimo decreto).

Il Decreto Energy release prevede che i contratti di cessione stipulati dal GSE con i soggetti assegnatari a seguito della procedura del GME (della quale meglio si dirà infra) rientrino nella tipologia dei cd. contratti “ a due vie ” e regolino la differenza tra il prezzo di allocazione dell’energia nella disponibilità del GSE offerta in cessione (i.e. 210 €/MWh) e il prezzo medio mensile di vendita sul mercato organizzato dell’energia elettrica regolato dal GME.

La conclusione dei contratti di cessione dell’energia da parte del GSE in attuazione del Decreto Energy release avverrà sulla base di una procedura svolta dal GME sulla propria piattaforma di negoziazione al fine di individuare i soggetti aggiudicatari e il volume di energia elettrica in cessione a loro spettante.

Nell’ambito dei rapporti contrattuali sorti in esito alla predetta procedura, a decorrere dal 1° gennaio 2023, il GSE dovrà:

• rideterminare l’energia aggiudicata sulla base dell’energia elettrica nella sua disponibilità al 31 gennaio di ogni anno;

• calcolare, per tutta la durata del contratto, in relazione a una quota pari al 70% dell’energia elettrica aggiudicata ovvero rideterminata ai sensi del precedente punto, la differenza tra il prezzo di allocazione in esito alla procedura (ad oggi, 210 €/MWh) e il prezzo medio mensile di vendita sul mercato organizzato dell’energia elettrica nella sua disponibilità;

• definire le modalità e le tempistiche in base alle quali il GSE, nel caso in cui la differenza di cui al precedente punto sia negativa, erogare il relativo importo alla controparte contrattuale ovvero, nel caso in cui la differenza stessa risulti positiva, conguagliare o provvedere a richiedere all’impresa acquirente l’importo corrispondente.

L’importo che il GSE dovrà pagare/ricevere in applicazione del predetto meccanismo per propria stessa definizione ha, a nostro avviso, natura di integrazione di corrispettivo ed è pertanto imponibile ai fini dell’IVA..

In sintesi, il Decreto Energy release ha previsto che il GSE sottoscriva dei contratti di cessione dell’energia da fonti rinnovabili per differenze a due vie con le imprese energivore ad un prezzo pari alla differenza tra il prezzo amministrato definito dallo stesso decreto e il prezzo medio mensile di vendita sul mercato organizzato dell’energia elettrica. Tale differenza, se negativa (i.e. price cap inferiore al prezzo di mercato), sarà erogata dal GSE alla controparte del contratto di cessione di energia.

Qualora, invece, il price cap risulti più elevato del prezzo di mercato dell’energia, sarà il soggetto acquirente a dover corrispondere la differenza al GSE.

La struttura normativa appena descritta è del tutto assimilabile al disposto normativo di cui all’ art. 15 del D.L. n. 4 del 27 gennaio 2022 (cd. disciplina extra-profitti ). Il quale, lo si rammenta, è richiamato dall’art. 16-bis del D.L. n. 17 del 1° marzo 2022, nonché dal relativo Decreto attuativo n. 341 del 16 settembre 2022, avendo di fatto la medesima finalità di contrastare in maniera efficace e tempestiva l’incremento dei prezzi dell’energia registrati nel periodo storico di riferimento, allo scopo di attenuarne gli effetti.

Non a caso, la normativa di cui al predetto art. 16-bis è rivolta a quegli impianti produttori di energia rinnovabile che restavano esclusi dal perimetro di applicazione dell’art. 15-bis cit. (i.e. ritiro dedicato e scambio sul posto).

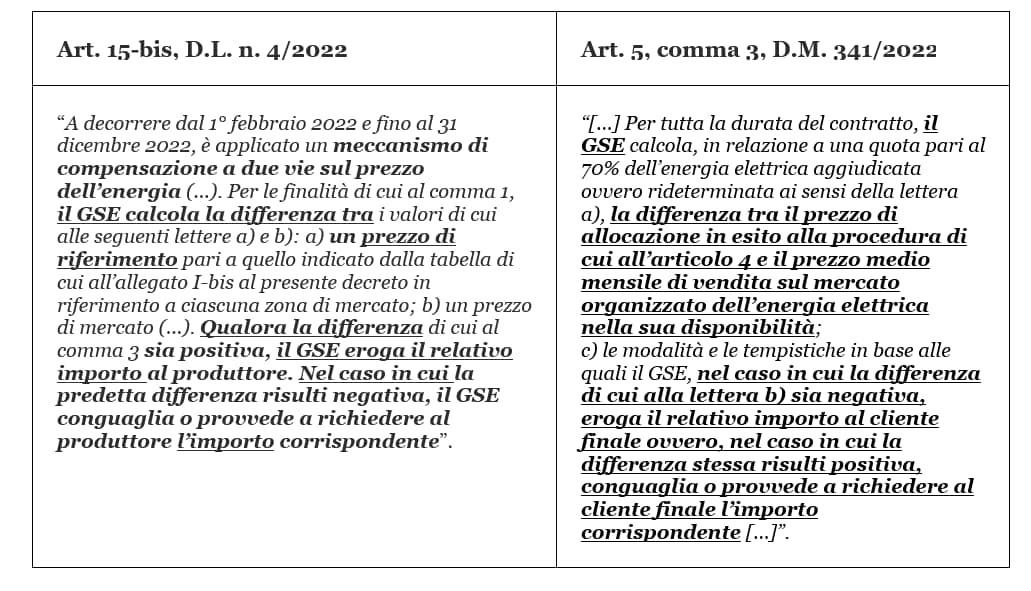

L’assimilazione delle tre normative predette è talmente evidente che è sufficiente operare una lettura sinottica delle relative disposizioni per ritenere che il Legislatore – nella elaborazione delle stesse – abbia fatto ricorso persino al medesimo tenore letterale (come chiaramente si evince dalla tabella seguente):

Come è facile riscontrare dalla tabella suesposta, il meccanismo di funzionamento delle disposizioni ivi riportate è del tutto analogo. L’unica differenza che si può ravvisare tra il caso di specie e l’altra disposizione comparata è che la disciplina “ Energy release ” regolamenta il rapporto tra il GSE e l’impresa acquirente dell’energia, mentre la seconda si riferisce al rapporto tra il GSE ed il produttore, non risultando tuttavia difformità sul piano pratico di applicazione.

La piena sovrapponibilità – formale e sostanziale – delle fattispecie predette porta con sé l’inevitabile quanto logica conseguenza che detti meccanismi debbano essere disciplinati allo stesso modo e che, quindi, agli stessi debba essere applicato il medesimo trattamento fiscale, pena una evidente oltre che ingiustificata disparità di trattamento.

Alla luce di quanto sopra esposto non si ritiene che tale meccanismo dia luogo ad una prestazione patrimoniale imposta che comporterebbe, ai fini IVA la esclusione dalla base imponibile bensì ad un’integrazione di prezzo rilevante ai fini IVA.

_____

*A cura di Felice De Lillo e Lucia Pagliari, PwC TLS Avvocati e Commercialisti