Il 31 dicembre 2022 termina il periodo di vigenza del regime transitorio previsto per la tassazione dei dividendi societari percepiti da persone fisiche non imprenditori, successivamente alle modifiche normative intervenute con la Legge n. 205/2017 ("Legge di Bilancio 2018") , in virtù del quale alle distribuzioni di riserve di utili prodotti fino al 31 dicembre 2017 derivanti da partecipazioni qualificate e deliberate dal 1º gennaio 2018 al 31 dicembre 2022, continuano ad applicarsi le disposizioni previgenti.

La questione si pone di particolare rilevanza di fronte alla (criticabile) posizione espressa dall'Agenzia delle Entrate nella risposta ad istanza di interpello n. 454 del 16 settembre 2022 secondo cui il suddetto regime transitorio troverebbe applicazione ai dividendi che, entro il 31 dicembre prossimo, siano fatti oggetto non solo di relativa delibera, come previsto dal dettato normativo, ma anche effettivamente erogati ai soci.

Inquadramento della questione

Fino alla predetta riforma era previsto un regime impositivo differenziato per i dividendi societari a seconda che fossero deliberati e distribuiti in favore di soci che detenevano:

• partecipazioni "qualificate" , rispetto alle quali i dividendi percepiti concorrevano parzialmente al reddito complessivo del socio da assoggettare all'imposta sul reddito delle persone fisiche ("IRPEF"), a seconda del periodo di formazione della riserva di utili in capo alla società e segnatamente

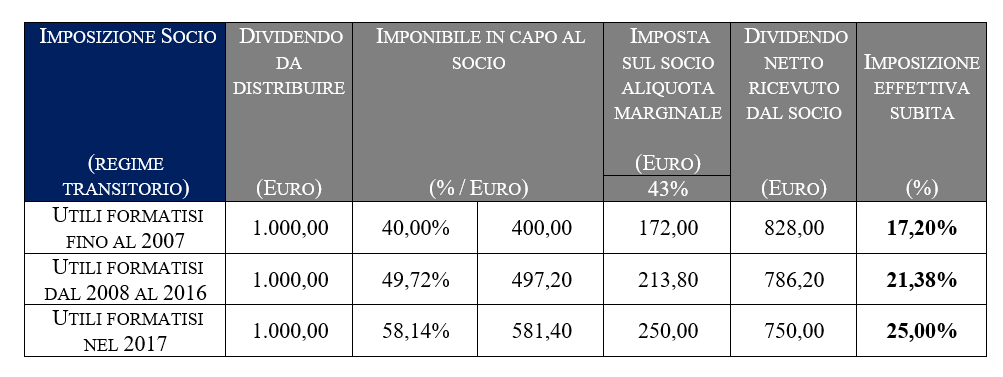

a) per gli utili (e proventi equiparati) formatisi fino al 31 dicembre 2007 in misura pari al 40%;

b)per gli utili (e proventi equiparati) formatisi dal 1° gennaio 2008 al 31 dicembre 2016 in misura pari al 49,72%;

c) per gli utili (e proventi equiparati) formatisi dal 1° gennaio 2017 al 31 dicembre 2017 in misura pari al 58,14%;

• partecipazioni "non qualificate" , rispetto alle quali trovava applicazione una ritenuta a titolo d'imposta del 26%.

Con la novella della Legge di Bilancio 2018, è stata prevista l'uniformazione del regime eliminando la differenza di trattamento prevista tra le partecipazioni "qualificate" e quelle "non qualificate" e prevedendo la generale applicazione della ritenuta a titolo d'imposta nella misura del 26%.

Come sopra anticipato, per quanto riguarda le distribuzioni di utili relativi alle partecipazioni qualificate formatisi fino al 31 dicembre 2017, il passaggio al nuovo sistema impositivo è accompagnato da una normativa transitoria, in virtù della quale alle stesse distribuzioni trova applicazione la disciplina previgente purché "deliberate dal 1º gennaio 2018 al 31 dicembre 2022".

Fino a tale data, pertanto, i dividendi concorreranno a formare il reddito complessivo del percipiente in misura parziale e saranno, di conseguenza, assoggettati alla personale aliquota progressiva marginale IRPEF.

Tale previsione si presenta, senz'altro, di assoluto vantaggio per i soci che possiedono redditi soggetti ad IRPEF rientranti nelle prime aliquote marginali, ma è altresì conveniente per la generalità dei soci, soprattutto con riguardo alle riserve di utili formatesi fino al 31 dicembre 2016.

Per rendere più intellegibile il discorso si analizzi il seguente esempio.

Si ipotizzi che:

• nel bilancio della società ALFA sia registrata una riserva di utili da distribuire di Euro 1.000;

• unico socio di ALFA è una persona fisica non imprenditore i cui redditi personali superano la soglia prevista per l'applicazione dell'aliquota marginale IRPEF del 43%.

Applicazione del regime transitorio

Nell'ipotesi di applicazione del regime transitorio avremmo la seguente imposizione complessiva, come riassunta in tabella, in ragione del periodo di formazione della riserva di utili da distribuire:

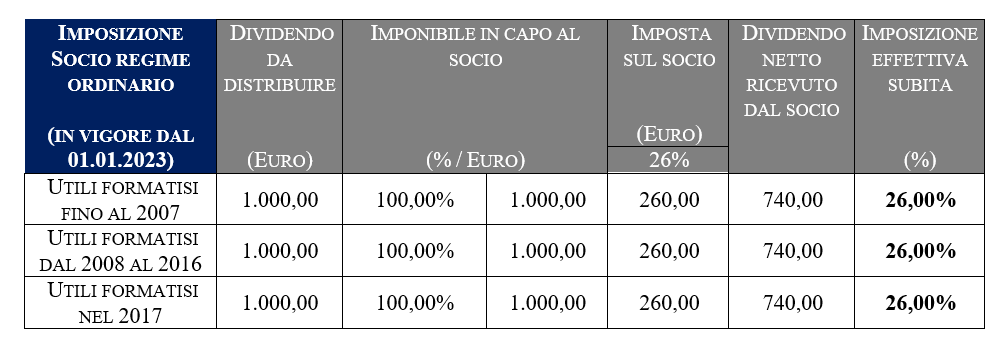

Applicazione regime "ordinario" post Legge di Bilancio 2018

Nell'ipotesi, invece, di applicazione del regime ordinario a partire dal 1° gennaio 2023 avremmo la seguente imposizione complessiva, come riassunta in tabella in ragione del periodo di formazione della riserva di utili da distribuire:

Dall'analisi dei dati riportati, si osserva – in tutti i casi – un risparmio di imposta in caso di applicazione del regime transitorio, anche ipotizzando, come detto, l'applicazione dell'aliquota marginale IRPEF massima (43%) in capo al socio percettore. Di fatti, a fronte di un livello di imposizione costante pari al 26% nel caso del regime ordinario, l'applicazione del regime transitorio comporterebbe l'accesso ad un livello di imposizione effettivo del 17,20% per le riserve di utili formatesi fino al 2007, del 21,38% per quelle formatesi dal 1° gennaio 2008 al 31 dicembre 2016, del 25% per le riserve formatesi dal 1° gennaio 2017 al 31 dicembre 2017.

Al vantaggio economico in termini assoluti dell'ipotesi del regime transitorio sopra rappresentato, si aggiungano i vantaggi di natura "finanziaria" legati alla possibilità, nell'ambito del regime "dichiarativo", di abbattere l'eventuale debito d'imposta maturato mediante le detrazioni fiscali ordinariamente previste per le persone fisiche, nel cui alveo sono ricompresi i bonus edilizi, oggetto delle recenti attenzioni del legislatore.

La Risoluzione dell'Agenzia delle Entrate n. 454 del 16 settembre 2022

Le valutazioni nel merito di un'eventuale delibera di distribuzione delle riserve di utili devono necessariamente essere accompagnate dalla recente posizione espressa dall'amministrazione finanziaria con la citata Risposta n. 454/2022, di cui si è fatto cenno nell'incipit del presente documento, alla luce della quale l'accesso al (più favorevole) regime transitorio sarebbe soggetto all'ulteriore requisito dell'effettivo pagamento dei dividendi entro la medesima data del 31 dicembre 2022.

Tale ulteriore requisito troverebbe fondamento nella "volontà del legislatore di salvaguardare, per un periodo di tempo limitato (1° gennaio 2018 al 31 dicembre 2022), il regime fiscale degli utili formati in periodi d'imposta precedenti rispetto all'introduzione del nuovo regime fiscale" che, letta in combinato disposto con il principio impositivo per "cassa" dei dividendi, giustificherebbe come "per i dividendi percepiti a partire dal 1° gennaio 2023 relativi a partecipazioni qualificate si applica la ritenuta a titolo imposta o l'imposta sostitutiva nella misura del 26 per cento. ".

Sul punto non può non considerarsi quanto meno criticabile la posizione espressa dall'amministrazione finanziaria a fronte del dato letterale della disposizione normativa richiamata , alla luce del quale l'unico requisito espressamente richiesto sarebbe l'adozione della sola delibera di distribuzione e non anche quello dell'effettivo pagamento che, laddove il legislatore avesse voluto, avrebbe senz'altro inserito nella previsione normativa d'accordo con il noto brocardo "ubi lex voluit dixit, ubi noluit tacit".

Tirando le fila del nostro discorso, si osserva come le società si trovino di fronte alla scelta tra:

a) il prudenziale uniformarsi alla (criticabile) posizione espressa dall'Agenzia delle Entrate, procedendo entro il 31 dicembre 2022 all'adozione della delibera di distribuzione e, inoltre, al materiale pagamento dei dividendi;

b) il procedere alla sola adozione della delibera di distribuzione, procedendo alla materiale erogazione dei dividendi anche successivamente al 1° gennaio 2023 e, in quella sede, applicando il regime previgente, salvo prepararsi ad affrontare un (certo) giudizio contenzioso innanzi alle giurisdizioni tributarie, nell'auspicio che la professionalizzazione dei (nuovi) giudici possa limitare le pretese nomofilattiche dell'amministrazione finanziaria.

_____

*A cura degli Avv.ti Giorgio Iacobone, Bruno Ruscio, Studio CBA