Il Green Deal europeo. La direttiva 2014/95/UE: opportunità e obblighi per le imprese europee. Il piano da 750 miliardi che non a caso Bruxelles ha battezzato Next Generation EU, approvato dai leaders europei lo scorso luglio, si pone tra i suoi principali obiettivi quello di traghettare l'Unione verso un'economia sostenibile non solo ambientale ma anche economica e sociale.

La sostenibilità sarà la sfida centrale del piano finanziario senza precedenti messo in atto dall'Unione per disegnare il modello economico- sociale europeo del prossimo futuro. Per ottenere le risorse europee i piani nazionali dovranno prevedere che almeno il 37% delle misure venga destinato all'obiettivo della transizione ambientale, in linea con il Green Deal europeo che punta a raggiungere la neutralità climatica entro il 2050.

Gli oltre 200 miliardi di euro destinati all'ambiente (Next Generation EU e Quadro Finanziario Pluriennale 2021-2027) rappresentano la chiara volontà di Bruxelles di sfruttare la leva ambientale per uscire dalla crisi economica e per consentire all'Unione di assurgere a una posizione di leadership tecnologica a livello globale.

E' quindi necessario individuare gli standards di produzione e di consumo che verranno utilizzati nel prossimo futuro. Al riguardo, molti paesi, centri di ricerca e aziende stanno investendo su diverse linee tecnologiche come i carburanti di sintesi, le batterie (investimenti in ricerca per superare le inefficienze delle batterie elettriche oggi disponibili sul mercato e smaltimento), l'elettricità, il recupero di risorse dagli scarti, il metano, il nucleare all'idrogeno, i biocarburanti, la cattura della CO2, l'efficienza energetica e la circular economy (Enel X, ad esempio, è un modello aziendale all'avanguardia che si posiziona come vero e proprio booster della circolarità energetica all'interno della supply chain aziendale).

Tenendo sempre conto dell'obiettivo posto dal Green Deal sulla neutralità climatica entro il 2050, il nostro paese dovrà realizzare un ampio programma di investimenti volto a decarbonizzare il settore energetico, ridefinire il settore dei trasporti, ridurre drasticamente le emissioni inquinanti, potenziare le energie rinnovabili, aumentare l'efficienza energetica degli edifici pubblici e privati e degli insediamenti produttivi, implementare la gestione integrata delle acque e dei rifiuti, promuovere la circular economy e una serie di misure per accrescere la resilienza ai cambiamenti climatici.

E' evidente che il Green Deal sia l'esperimento più avanguardista nell'ambito della transizione energetica a livello globale, perché presuppone una trasformazione economica e industriale dei paesi coinvolti che garantisca anche un'inclusione sociale dell'intero processo. L'unione europea si è resa conto che le politiche climatiche ed energetiche da sole non sono più sufficienti per superare la sfida climatica su scala planetaria: il programma lanciato dalla Commissione è molto più di una trasformazione energetica ma una vera e propria rivoluzione industriale che investirà ogni aspetto dei sistemi economici e sociali nazionali.

E' proprio in questo contesto che si inquadra la direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014 che, sebbene preceda di qualche anno la comunicazione della Commissione europea al Parlamento e al Consiglio di proposta del Green Deal, già contempla la necessità di portare la trasparenza delle informazioni sociali e ambientali delle imprese operanti in tutti i settori dell'economia in una rinnovata strategia unionale in materia di "responsabilità sociale" delle imprese e in una prospettiva di comportamento commerciale trasparente, responsabile, verso una crescita sostenibile e inclusiva. La direttiva europea fissa gli obblighi giuridici minimi per le imprese di grandi dimensioni affinché forniscano, tra le altre, informazioni dettagliate concernenti gli aspetti ambientali in tema di impatto attuale e prevedibile delle attività dell'impresa sull'ambiente, sulla salute e sulla sicurezza, nonché sull'utilizzo delle risorse energetiche rinnovabili e non rinnovabili, le emissioni di gas a effetto serra (GES), l'impiego di risorse idriche e l'inquinamento atmosferico. La dichiarazione di carattere non finanziario (DNF).

Il legislatore europeo obbliga le imprese di grandi dimensioni a redigere una DNF, che deve contenere una breve descrizione del modello aziendale, una descrizione delle politiche applicate dall'impresa e i relativi risultati, incluse le procedure di due diligence, i principali rischi connessi alle attività dell'impresa anche in riferimento ai suoi rapporti, prodotti e servizi commerciali (inclusa l'intera supply chain) che possono avere ripercussioni negative sull'ambiente e gli indicatori fondamentali di prestazione di carattere non finanziario pertinenti per l'attività specifica dell'impresa.

La direttiva precisa, altresì, che le imprese obbligate a fornire le informazioni di carattere non finanziario possono basarsi su standards nazionali, unionali (come il sistema di ecogestione e audit EMAS) o internazionali (Global Compact e i Principi Guida su imprese e diritti umani delle Nazioni Unite, gli orientamenti dell'OCSE per le imprese multinazionali, la Global Reporting Initiative, la norma ISO 26000 dell'Organizzazione internazionale per la normazione, ecc.).

Dall'analisi della direttiva emergono immediatamente alcune criticità. In primo luogo, non viene chiarito in cosa consistano gli indicatori fondamentali di prestazione tant'è vero che nel considerando (17) si auspica che la Commissione elabori orientamenti non vincolanti, che includano indicatori fondamentali di prestazione non finanziari generali e settoriali, al fine di agevolare la comunicazione delle informazioni di carattere non finanziario da parte delle imprese. In secondo luogo, la direttiva rimanda a standards nazionali, unionali e internazionali per la redazione della DNF, senza però dare ulteriori indicazioni.

La genericità delle disposizioni contenute nella direttiva 2014/95/UE hanno indotto la Commissione a elaborare dapprima la comunicazione avente a oggetto gli "Orientamenti sulla comunicazione di informazioni di carattere non finanziario" del giugno 2017 e, nel luglio 2019, la comunicazione intitolata "Orientamenti sulla comunicazione di informazioni di carattere non finanziario: Integrazione concernente la comunicazione di informazioni relative al clima".

Per ragioni di sintesi, evidenzieremo solo i passaggi contenuti nelle due citate comunicazioni che ci sembrano più interessanti ai fini della presente analisi. Entrambe le comunicazioni non sono norme tecniche e forniscono orientamenti non vincolanti senza introdurre nuovi obblighi giuridici; pertanto, coloro che preparano le DNF per le imprese non possono sostenere che le dichiarazioni siano conformi agli orientamenti indicati nelle comunicazioni. Con riferimento agli indicatori fondamentali di prestazione, la comunicazione del 2017 evidenzia le peculiarità che gli stessi dovrebbero assumere per rendere più intelligibile l'andamento, i risultati, la posizione e l'impatto dell'attività dell'impresa, nonché i processi interni aziendali di gestione e di valutazione dei rischi. Nella sezione dedicata alle questioni ambientali, la comunicazione in esame fornisce due esempi di indicatori fondamentali di prestazione.

Nel primo esempio, il documento si riferisce agli allegati alla raccomandazione 2013/179/UE della Commissione che includono metodologie per misurare l'impronta ambientale dei prodotti e delle organizzazioni; più nel dettaglio, si tratta di metodologie di valutazione del ciclo di vita che consentono alle imprese di individuare per ogni prodotto o per un'intera organizzazione gli impatti più rilevanti, i loro processi di contribuzione e le loro emissioni lungo l'intera value chain dell'impresa.

Nel secondo esempio, il documento evidenzia come un'impresa possa considerare, quali indicatori fondamentali di prestazione, il rendimento energetico e i miglioramenti dello stesso, il consumo di energia proveniente da fonti non rinnovabili e l'intensità energetica, le emissioni di GES in tonnellate metriche di CO2 equivalente e l'intensità dei GES, le emissioni di altri inquinanti (misurate in valore assoluto e come intensità), l'estrazione di risorse naturali, gli impatti e le dipendenze in relazione al capitale naturale e alla biodiversità, la gestione dei rifiuti.

Nonostante ciò, il documento non chiarisce, in concreto, né per le questioni ambientali né per tutte le altre tematiche affrontate dalla direttiva, come tali indicatori di tipo quantitativo debbano essere utilizzati nella redazione della DNF.

La comunicazione della Commissione del giugno 2019 si pone l'obiettivo di colmare le numerose lacune in materia di comunicazione societaria delle informazioni relative al clima, nonché di migliorare ulteriormente la quantità, la qualità e la comparabilità delle comunicazioni per soddisfare le esigenze degli investitori e degli stakeholders. Nel documento viene approfondito un primo importante punto quello della "doppia rilevanza" introdotto dalla direttiva 2014/95/UE. In un verso, l'«andamento dell'impresa, dei suoi risultati […] [e] della sua situazione» rimanda alla rilevanza finanziaria, nella sua accezione più ampia, dell'incidenza sul valore dell'impresa; in questo caso, di maggiore interesse per gli investitori, le informazioni relative al clima devono essere comunicate in quanto necessarie alla comprensione dell'andamento dell'impresa, dei suoi risultati e della sua situazione. In un altro verso, il riferimento all'«impatto della […] attività [dell'impresa]» rimanda invece alla rilevanza ambientale e sociale; in questo secondo caso, di maggiore interesse per i consumatori, i dipendenti, i partners commerciali, la comunità e le organizzazioni della società civile, le informazioni sul clima devono essere comunicate se necessarie alla comprensione dell'impatto esterno dell'impresa sull'ambiente. E' opportuno evidenziare come nel prossimo futuro queste due prospettive di rischio finiranno per sovrapporsi in maniera sempre maggiore.

Nel documento viene evidenziato l'adattamento dei mercati e delle politiche pubbliche ai cambiamenti climatici e vengono esaminate le ripercussioni positive e/o negative che le imprese potranno avere sul clima e che potranno tradursi in opportunità commerciali e/o rischi finanziariamente rilevanti. L'assessment della rilevanza delle informazioni sul clima impatta sull'intera value chain dell'impresa e implica un orizzonte temporale più ampio rispetto a quello tradizionalmente previsto per le informazioni di carattere finanziario (il fatto che alcuni rischi connessi al clima siano percepiti come rischi a lungo termine non deve indurre le imprese a ritenere che il clima non costituisca un tema rilevante). Un ulteriore interessante topic trattato nel documento è l'analisi rischi/opportunità collegati al clima. Sotto il profilo dei rischi, l'analisi studia, da un lato, l'andamento, i risultati e la situazione dell'impresa derivanti dai cambiamenti climatici; dall'altro, i principali rischi di ripercussioni negative sul clima derivanti dall'attività dell'impresa.

I rischi di ripercussioni negative sull'impresa derivanti da variazioni climatiche vengono identificati in "rischi fisici" (legati alle manifestazioni climatiche future) e "rischi di transizione" (derivanti dalla transizione per quei settori e quelle economie che avranno più difficoltà ad adattarsi al nuovo paradigma basato sulla marginalizzazione delle fonti fossili).

Le ripercussioni negative del clima sulle imprese (eventi climatici avversi sempre più intensi), che possono colpire diverse aree geografiche e numerosi settori economici, riducono la possibilità per le imprese di diversificare i propri rischi e possono rendere fortemente instabile l'intero sistema finanziario. Parallelamente, una transizione disordinata potrebbe generare perdite diffuse tra i soggetti economici, attraverso la loro esposizione ai settori carbon-intensive, con possibili effetti sistemici. Proprio con riferimento ai rischi di transizione, la riconversione del sistema economico in senso sostenibile non è un processo immediato ed è condizionato da numerose variabili. E' importante studiare gli effetti che i cambiamenti climatici comportano per l'economia e quantificare i rischi che potrebbero materializzarsi anche nell'ipotesi di una transizione disordinata verso un'economia low-carbon.

Per favorire una maggiore comparabilità delle informazioni di carattere non finanziario, nella comunicazione del 2019 la Commissione esorta le imprese soggette alla direttiva 2014/95/UE a considerare la possibilità di comunicare gli indicatori fondamentali di prestazione analiticamente riportati nel documento insieme all'unità di misura da utilizzare, alla logica alla base dell'applicazione dell'indicatore, all'allineamento con altri standards in materia di comunicazione delle informazioni e al riferimento alle politiche dell'Unione. Le tabelle esplicative indicate nella comunicazione del 2019 si riferiscono alle emissioni GES (emissioni dirette di GES; emissioni indirette di GES provenienti dalla produzione di energia elettrica, vapore, calore o freddo acquisiti e consumati; tutte le altre emissioni indirette di GES generate nella value chain dell'impresa che effettua la comunicazione), al consumo di energia (consumo e/o produzione totale di energia da fonti rinnovabili e non rinnovabili; obiettivo relativo all'efficienza energetica; obiettivo di consumo e/o produzione di energie rinnovabili), ai rischi fisici (attivi impegnati in regioni verosimilmente destinate a diventare più esposte a rischi fisici acuti o cronici derivanti dal clima), ai prodotti e servizi (percentuale del fatturato, nell'anno della comunicazione, proveniente da prodotti e servizi associati ad attività che rispettano i criteri di sostenibilità, contribuendo alla mitigazione dei cambiamenti climatici o all'adattamento agli stessi come enunciato nel regolamento relativo all'istituzione di un quadro che favorisce gli investimenti sostenibili; percentuale degli investimenti (CapEx) e/o delle spese (OpEx), nell'anno della comunicazione, per attivi o processi associati ad attività che rispettano i criteri per contribuire alla mitigazione dei cambiamenti climatici o all'adattamento agli stessi come enunciato nel regolamento relativo all'istituzione di un quadro che favorisce gli investimenti sostenibili), alla finanza verde (tasso delle obbligazioni verdi - green bond ratio - legate al clima e/o tasso dei debiti verdi - green debt ratio) e alle banche e imprese di assicurazione (quantità o percentuale di attivi associati al carbonio in ciascun portafoglio in milioni di euro o come percentuale del valore del portafoglio attuale; media ponderata dell'intensità di carbonio di ciascun portafoglio, laddove i dati siano disponibili o possano essere ragionevolmente stimati; volume delle esposizioni per settore della controparte; attività di prestito e di investimento; attività di sottoscrizione assicurativa; attività di gestione patrimoniale). La quantificazione dei rischi economici connessi ai cambiamenti climatici. La finanza verde. La comunità internazionale, negli ultimi anni, ha profuso un crescente impegno per fronteggiare i cambiamenti climatici che ha determinato un grande impulso all'analisi dei rischi economici connessi, suscitando un forte interesse anche nel mondo della finanza. Negli anni, data providers specializzati hanno elaborato punteggi relativi ad aspetti di sostenibilità sociale, ambientale e di governance (ESG) per le attività quotate sui mercati, i quali vengono oggi considerati attentamente dagli investitori insieme alle caratteristiche economico- finanziarie delle imprese.

La finanza verde, sebbene abbia stimolato la riconversione delle attività d'impresa verso un'economia verde, tuttavia ha imposto al mercato una serie di necessarie riflessioni. Anzitutto, occorre quantificare i rischi climatici per i singoli soggetti economici e per il sistema finanziario nel suo complesso in modo da elaborare politiche di mitigazione e di adattamento ai cambiamenti climatici. La quantificazione dei rischi, fisici e di transizione, è tutt'altro che agevole non solo in quanto le informazioni, sotto forma di stime provenienti dalle scienze naturali e climatiche, sono intrinsecamente di difficile misurazione, ma anche per l'assenza di databases dettagliati utili per quantificare l'esposizione e la vulnerabilità di singoli soggetti economici o delle singole attività d'impresa.

Il rischio economico per un'impresa derivante da uno shock climatico (fisico o di transizione) è, in genere, definito come il prodotto di tre componenti: la probabilità attesa dell'evento in questione (hazard), che può manifestarsi con il verificarsi di un evento naturale estremo (ondata di calore, alluvione, ecc.) ovvero l'introduzione di una determinata tecnologia a energia alternativa o di un'inattesa regolamentazione volta a limitare l'uso di una fonte fossile; il valore economico delle attività esposte a tali eventi (exposure); la perdita attesa per unità esposta, o vulnerabilità (vulnerability). Recenti indagini hanno evidenziato come le imprese dimostrino, in genere, una limitata attenzione alla gestione dei rischi climatici (sia fisici che di transizione) che potrebbe dipendere da un problema culturale (in termini di scarsa sensibilità alla tematica) ma anche dalla difficoltà di misurare tali rischi dovuta alla carenza di dati. Con riferimento al rischio fisico, le difficoltà correlate alla misurazione dell'hazard scaturiscono dal fatto che il patrimonio informativo potenzialmente utilizzabile sull'intero territorio nazionale appare parziale (mancanza di informazioni storiche per ogni singolo soggetto economico, di dati dettagliati circa l'impatto dei disastri naturali avvenuti nei decenni precedenti e di dati pubblici sulla localizzazione delle famiglie e delle loro proprietà o sull'esistenza di polizze assicurative per immobili o imprese a copertura dagli eventi estremi), fortemente frammentato (alcuni dati, ad esempio, sono disponibili solo a livello di provincia) e non sempre utilizzabile per analisi di tipo finanziario. In concreto, per l'analisi dei rischi finanziari, pur assumendo che l'hazard sia noto con un dettaglio territoriale sufficiente, non è sempre immediato quantificare l'exposure (si pensi alle imprese che presentano unità operative come stabilimenti, uffici, magazzini, ecc. dislocate in territori esposti a diversi livelli di rischio o addirittura in diversi paesi) in quanto sarebbe necessario conoscere il valore monetario della singola unità d'impresa per determinare l'esposizione al rischio complessiva. Nell'ipotesi siano noti l'hazard e l'exposure, pur assumendo un certo margine di errore, rimarrebbe comunque da stimare la vulnerability, ovvero la perdita attesa per il capitale esposto al rischio. In relazione alla rilevanza finanziaria sulle imprese del rischio di transizione (che scaturisce dal veloce riprezzamento o dalla svalutazione degli assets a maggior intensità carbonica indotti da cambiamenti di policy) per valutare l'esposizione delle attività dell'impresa già finanziate sarebbe opportuno acquisire informazioni sulle fonti di finanziamento e sulle correlate emissioni di gas serra.

Più nel dettaglio, il Greenhouse gas protocol del World Resource Institute fornisce una classificazione delle emissioni di gas serra in tre categorie: emissioni prodotte durante la realizzazione di beni e servizi (emissioni dirette "scope 1"); il risultato degli input energetici utilizzati nei processi di produzione (emissioni indirette, "scope 2"); tutte le rimanenti emissioni indirette prodotte lungo la value chain dell'impresa, e diverse dalle "scope 2" (emissioni "scope 3"). Sulla base di tale classificazione internazionale, le emissioni complessive di un prodotto/servizio di un'impresa si otterranno come sommatoria delle emissioni scope 1, 2 e 3.

Se, diversamente, si vuole valutare l'esposizione delle attività da finanziare sarebbe auspicabile acquisire dettagliate informazioni sulle emissioni che si produrrebbero in relazione a dette attività. In pratica, è evidente come non sia sempre agevole acquisire le necessarie informazioni. Lo sviluppo del mercato di strumenti finanziari ecosostenibili: la finanza verde e gli score ESG.

Secondo un rapporto della Global Sustainable Investment Alliance, nel 2018, almeno 30,7 trilioni di dollari (di cui 14 in Europa e 12 negli Stati Uniti) sono stati impiegati in investimenti sostenibili, in crescita del 34% rispetto al 2016. Il futuro del mercato di strumenti finanziari verdi dipenderà dalla qualità e affidabilità dei dati per le decisioni di investimento. Una delle metriche di sostenibilità su cui si basano gli investimenti sostenibili è rappresentata dagli score ESG.

Sulla base di informazioni acquisite da fonti aperte (internet, databases pubblici, questionari, notizie stampa e altre fonti), alcuni data providers hanno elaborato dei punteggi (score) per le imprese, che prescindono dal loro core business, relativi a tre aspetti (ESG): ambientale (Environmental), sociale (Social) e di governo societario (Governance).

L'aggregazione di tali punteggi - secondo una media ponderata di differenti criteri nella determinazione del punteggio finale - fornisce all'investitore il livello di capacità dell'impresa di reagire a rischi ESG (si pensi, ad esempio, ai rischi di mercato connessi alla regolamentazione climatica, ai rischi legati a cause legali avviate da consumatori o di sanzioni per comportamenti illeciti e ai rischi reputazionali, ecc.) e di cogliere nuove opportunità (come la capacità di innovarsi in modo sostenibile, efficientare i processi aziendali interni e incrementare la competitività dei prodotti) attraverso prassi virtuose (come, ad esempio, diminuire la produzione di rifiuti o attuare processi di gestione e smaltimento adeguati che rappresentano delle esternalità positive, nel lungo periodo, per la comunità). Gli score ESG presentano, a tutt'oggi, numerose criticità. Anzitutto, le modalità di valutazione e aggregazione dei singoli fattori negli score complessivi appaiono ancora poco chiare, non consentendo di valutare, al di là del punteggio complessivo, il peso specifico attribuito alle singole componenti E, S e G riferite a una specifica attività.

L'arbitrarietà nella scelta dei dati da considerare nel processo valutativo, determina significativi scostamenti tra i punteggi ottenuti da diversi data providers, evidenziando evidenti limiti nell'attribuzione degli score nelle decisioni di investimento. Ma andiamo più nello specifico. Attualmente, il livello qualitativo delle informazioni in materia di green bonds, emissioni di GES e rating ESG delle singole imprese, fornite dai diversi data providers indipendenti operanti sul mercato, è estremamente variabile, nel senso che, a livello di singola impresa, l'assessment sviluppato da diversi providers sul medesimo aspetto spesso diverge in modo significativo.

Ad esempio, in tema di GES, l'affidabilità e la coerenza delle stime è maggiore per le emissioni dirette (scope 1) seguite da quelle indirette (scope 2) e aumenta in modo iperbolico se i dati vengono forniti dall'impresa soggetta a valutazione. Tuttavia, il numero contenuto di imprese che forniscono autonomamente questi dati induce i data providers a effettuare valutazioni caratterizzate da elevati margini di errore che diventano ancor più evidenti nel caso delle emissioni "scope 3".

L'inaffidabilità delle stime è dovuta anche alla mancanza di informazioni disaggregate e puntuali sui consumi energetici delle imprese, che rappresenta un dato fondamentale per la quantificazione delle emissioni. In Italia, ad esempio, non esistono dati ufficiali sui consumi di energia di famiglia e imprese nel senso che il sistema informativo integrato (SII) è gestito dal Gruppo GSE che dispone delle informazioni sui consumi di elettricità e gas, come segnalate dai contatori, ma tali dati non sono disponibili, neanche in forma aggregata. Analogamente, si registra una forte eterogeneità tra i rating ESG riferiti alle medesime imprese realizzati da diversi data providers.

Attesa la scarsa disponibilità di dati granulari, attualmente nel nostro paese è possibile reperire informazioni dall'Istat, su base annuale, sulle emissioni di gas serra (scope 1 e 2) nell'ambito degli Air emissions accounts (AEA, ex conti NAMEA), riferiti al complesso delle emissioni nazionali distinte per ATECO a 2 cifre nel caso delle imprese. L'inattendibilità di questi indicatori accresce il rischio di greenwashing, cioè dell'utilizzo improprio di una marcatura green attribuita, in modo non veritiero, a singole attività dell'impresa, in pregiudizio dei potenziali clienti e investitori. In tal senso, l'assenza di un obbligo di sottoporre a controlli la DNF delle imprese, l'utilizzo di indicatori non standardizzati e l'arbitrarietà con la quale vengono acquisite le informazioni di tipo qualitativo (che offrono ampi spazi per l'alterazione delle reali performances di sostenibilità delle società valutate al mero fine di attrarre capitali sui mercati) hanno incoraggiato investitori spregiudicati a finanziare attività connotate da aspetti green solo apparenti.

La creazione di un sistema armonizzato di classificazione delle attività sostenibili, la tassonomia, rappresenta un passo decisivo per reindirizzare i flussi di capitali privati verso attività economiche sostenibili evitando così il fenomeno del greenwashing. Il regolamento (UE) 2020/852.

Il 12 luglio 2020 è entrato in vigore il regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio, relativo all'istituzione di un quadro che favorisce gli investimenti sostenibili e che stabilisce i criteri per determinare se un'attività economica possa considerarsi green, al fine di individuare il grado di ecosostenibilità di un investimento e gli obblighi di trasparenza (disclosure) in capo alle grandi imprese e ai partecipanti ai mercati finanziari che operano nel territorio dell'Unione.

In particolare, le grandi imprese sottoposte agli obblighi della DNF dovranno pubblicare nel 2022 la quota di fatturato e di investimenti connessa ad attività sostenibili (con riferimento all'anno finanziario 2021), come definite dalla tassonomia e con riferimento alla mitigazione e all'adattamento al cambiamento climatico. Analogamente, qualsiasi società che voglia vendere un prodotto finanziario definito come sostenibile nell'Unione è tenuta a provarne la congruità rispetto ai criteri della tassonomia (entro il 31 dicembre 2021 per i prodotti già esistenti). Il regolamento stabilisce i requisiti di un'attività sostenibile: in primo luogo, essa deve contribuire significativamente ad almeno uno dei 6 obiettivi ambientali (mitigazione dei cambiamenti climatici, adattamento ai cambiamenti climatici, sostenibilità e protezione delle risorse idriche e marine; transizione verso un'economia circolare; prevenzione e controllo dell'inquinamento; protezione e ripristino della biodiversità e degli ecosistemi); in secondo luogo, non deve causare un danno significativo a uno degli altri obiettivi ambientali (do not significant harm); in terzo luogo, deve rispettare alcune garanzie minime di salvaguardia sociale; infine, deve rispettare i criteri di vaglio tecnico (technical screening criteria). In Italia: gli obblighi relativi alla dichiarazione individuale di carattere non finanziario in materia ambientale.

Il D.Lgs. 30 dicembre 2016, n. 254, che ha recepito la direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014, impone alle società quotate, banche e assicurazioni che abbiano almeno 500 dipendenti e attivi per più di 20 milioni di euro oppure ricavi netti superiori a 40 milioni di euro, l'obbligo di pubblicazione della DNF, contenente almeno informazioni concernenti: l'utilizzo di risorse energetiche, distinguendo fra quelle prodotte da fonti rinnovabili e non rinnovabili e l'impiego di risorse idriche; le emissioni di GES e le emissioni inquinanti in atmosfera; l'impatto, ove possibile, sulla base di ipotesi o scenari realistici anche a medio termine, sull'ambiente, sulla salute e sulla sicurezza.

Il D.Lgs. n. 254/16 prevede la possibilità per tutte le altre imprese non obbligate, e perciò considerate virtuose, di presentare comunque una dichiarazione di carattere non finanziario, in forma volontaria, prevedendo per le PMI forme semplificate. A tal proposito, nell'articolo " Nuovo quadro sanzionatorio globale dell'Unione Europea in tema di gravi violazioni e abusi dei diritti umani ", pubblicato su Il Sole24ore Norme e Tributi plus del 18 marzo 2021, abbiamo non solo esaminato in dettaglio le caratteristiche e il contenuto della DNF, ma abbiamo anche evidenziato l'importanza della due diligence nello specifico settore.

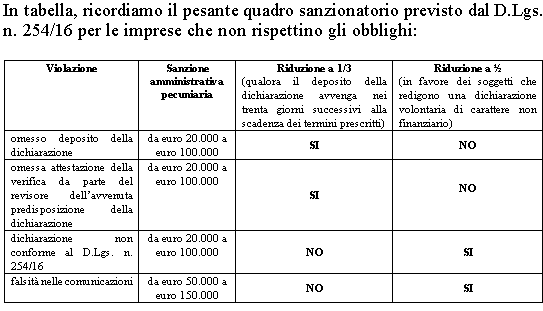

In tabella, ricordiamo il pesante quadro sanzionatorio previsto dal D.Lgs. n. 254/16 per le imprese che non rispettino gli obblighi:

Lo scenario futuro. Siamo all'inizio di una trasformazione energetica senza precedenti, che indurrà una rivoluzione copernicana dell'intero sistema industriale, economico e sociale. Come possono le imprese ottimizzare le risorse offerte da Bruxelles per migliorare il proprio modello aziendale di gestione e organizzazione, operando così una trasformazione sociale e ambientale del proprio assetto, in linea con la cogente normativa nazionale in materia ed evitando di incorrere nel correlato pesante quadro sanzionatorio? Come dovrà orientarsi il loro programma di investimenti per essere conforme alla normativa di riferimento e quali di essi potranno effettivamente considerarsi green? Dallo scorso luglio, le imprese devono rispettare i criteri imposti dal recente regolamento (UE) 2020/852 affinché i loro investimenti possano considerarsi ecosostenibili e, di conseguenza, migliorare un indicatore verde - come l'impronta di carbonio, l'impronta idrica, le emissioni inquinanti, il grado di circolarità dei prodotti (materia prima seconda), la quota di energia rinnovabile - senza però peggiorare gli altri.

Una migliore comunicazione delle informazioni inerenti al clima può determinare importanti benefici per le imprese come un livello superiore di consapevolezza, comprensione e migliore gestione dei rischi e delle opportunità legati alle variazioni climatiche; un processo decisionale interno e una pianificazione strategica più informati; una base di investitori maggiormente diversificata e un costo del capitale potenzialmente inferiore; un dialogo più costruttivo con gli stakeholders (in particolare, investitori e azionisti); una migliore reputazione dell'impresa, in termini di mitigazione del rischio reputazionale) e il mantenimento della "licenza sociale" dell'impresa.

* a cura di Marco Letizi Avvocato e Dottore Commercialista. Esperto della Commissione europea, del Consiglio d'Europa e dell'OSCE. PhD Rearcher in Business Management

e Gianni FalcoCEO di HinX Member of Steering Committee e Advisory Board di società multinazionali