Dallo scorso dicembre 2020, il regolamento (UE) 2020/1998, relativo a misure restrittive contro gravi violazioni e abusi dei diritti umani, impone agli operatori economici e finanziari europei di condurre, in via preliminare, uno screening più approfondito delle proprie controparti a livello globale.

Il 9 dicembre 2019, in occasione del Consiglio affari esteri, l'alto rappresentante dell'Unione europea per gli affari esteri e la politica di sicurezza ha annunciato l'avvio dei lavori preparatori finalizzati all'istituzione di un regime sanzionatorio europeo per violazioni e abusi in materia di diritti umani. Nell'occasione, i ministri degli affari esteri hanno anticipato il nuovo piano d'azione europeo per i diritti umani e la democrazia (2020-2024), successivamente presentato il 25 marzo 2020 dall'alto rappresentante e dalla Commissione europea e approvato dal Consiglio dell'Unione europea il 18 novembre 2020.

Il nuovo piano d'azione europeo individuerà le priorità d'intervento attorno a cinque linee d'azione: tutelare e responsabilizzare le persone; creare società resilienti, inclusive e democratiche; promuovere un sistema mondiale per i diritti umani e la democrazia; cogliere le opportunità offerte dalle nuove tecnologie e affrontare le relative sfide; conseguire risultati attraverso la collaborazione.

Il piano d'azione stabilirà il quadro che consentirà alle delegazioni e agli uffici dell'Unione, nonché alle ambasciate degli Stati membri, di disporre misure operative specifiche a livello nazionale, regionale e multilaterale, tenendo conto delle circostanze e delle specificità locali. Il nuovo sistema sanzionatorio globale europeo in materia di diritti umani. Il 7 dicembre 2020, il Consiglio ha approvato, prima con la decisione (PESC) 2020/1999 e poi con il regolamento (UE) 2020/1998, il primo regime globale europeo di sanzioni in materia di violazioni e abusi dei diritti umani. Il regolamento (UE) 2020/1998 e la decisione (PESC) 2020/1999 istituiscono un quadro relativo a misure restrittive volte a contrastare gravi violazioni e abusi dei diritti umani nel mondo. Il regolamento (UE) all'articolo 2, paragrafo 1, definisce l'ambito applicativo che include quattro tipologie di violazioni: genocidio; crimini contro l'umanità; gravi violazioni dei seguenti diritti umani: tortura e altri trattamenti o pene crudeli, inumani o degradanti; riduzione in schiavitù; uccisioni extragiudiziali, sommarie o arbitrarie; sparizioni forzate; arresti o detenzioni arbitrari; altre violazioni dei diritti umani, purché abbiano carattere diffuso e sistematico, tra cui la tratta di esseri umani, la violenza sessuale e di genere, le violazioni della libertà di riunione e associazione, opinione ed espressione, religione o credo.

La norma, al paragrafo 3, statuisce che i destinatari del nuovo regime sanzionatorio globale sono le «persone fisiche o giuridiche, le entità o gli organismi» che possono comprendere «soggetti statali», «altri soggetti che esercitino un controllo o un'autorità effettivi su un territorio» e «altri soggetti non statali». L'articolo 1, paragrafo 4, della decisione (PESC) 2020/1999, precisa che il Consiglio dell'Unione europea valuta l'inserimento degli attori non statali nell'elenco delle persone fisiche e giuridiche, delle entità e degli organismi di cui all'articolo 3 del regolamento (Allegato I al Regolamento), tenendo conto degli obiettivi di politica estera e di sicurezza comune previsti dall'articolo 21 del Trattato sull'Unione europea e della gravità e/o incidenza degli abusi. Nell'Allegato I al regolamento vengono inserite le persone fisiche o giuridiche, entità od organismi che, con coscienza e consapevolezza, e indipendentemente dalla loro nazionalità o dal luogo in cui sono commesse le violazioni: a) si sono resi responsabili delle violazioni indicate all'articolo 2, paragrafo 1; b) forniscono sostegno finanziario, tecnico o materiale per la commissione di dette violazioni o che sono altrimenti coinvolti in tali atti, anche pianificandoli, dirigendoli, ordinandoli, assistendoli, preparandoli, agevolandoli o incoraggiandoli; c) sono associati alle persone fisiche o giuridiche, entità od organismi di cui alle lettere a) e b).

Nell'Allegato I devono essere indicati i motivi dell'inserimento e le informazioni necessarie per l'identificazione delle persone fisiche o giuridiche, entità od organismi inseriti, nonché le informazioni sufficienti alla loro identificazione.

Il Consiglio, peraltro, comunica ai soggetti designati la decisione dell'inserimento, incluse le relative motivazioni; i soggetti inseriti possono produrre nuove prove sostanziali in base alle quali il Consiglio riesamina la posizione e comunica, a sua volta, le decisioni assunte alla parte. L'elenco dell'Allegato I viene riesaminato periodicamente, almeno una volta all'anno.

I soggetti inseriti nell'Allegato I possono presentare ricorso alla Corte di giustizia dell'Unione europea avverso i provvedimenti sanzionatori.

Il quadro globale sanzionatorio adottato dall'Unione europea include: il divieto di ingresso o il transito nel territorio dell'Unione dei soggetti inseriti nell'Allegato I al regolamento; il congelamento di fondi e risorse economiche; il divieto per gli operatori economici e finanziari europei di mettere fondi e altre risorse economiche a disposizione dei soggetti parimenti inseriti nel richiamato Allegato I.

L'articolo 3 del regolamento prevede il congelamento di tutti i fondi e di tutte le risorse economiche appartenenti a, posseduti, detenuti o controllati dai soggetti indicati nell'Allegato I al regolamento. Il congelamento deve essere inteso come il divieto, a qualsiasi titolo, di disporre delle risorse economiche in precedenza nella disponibilità dei soggetti destinatari delle restrizioni.

Con riferimento ai fondi, intesi come attività e benefici finanziari di qualsiasi natura, il congelamento prevede il divieto di movimentazione, trasferimento, modifica, utilizzo o gestione dei fondi o di accesso a essi così da modificarne il volume, l'importo, la collocazione, la proprietà, il possesso, la natura, la destinazione o qualsiasi altro cambiamento che consente l'uso dei fondi, compresa la gestione di portafoglio.

Il regolamento autorizza le autorità competenti degli Stati membri di svincolare, in particolari situazioni, taluni fondi o risorse economiche congelati come nel caso della "deroga umanitaria", prevista dall'articolo 5, che consente alle competenti autorità europee di sbloccare determinati fondi o risorse per fornire aiuti umanitari (assistenza medica o alimentare, trasferimento di operatori umanitari, evacuazione della popolazione ecc.). Si ritiene che il congelamento dei fondi e delle risorse economiche, ai sensi del regolamento (UE) 2020/1998, debba fare riferimento alla direttiva 2014/42/UE, relativa al congelamento e alla confisca dei beni strumentali e proventi da reato nell'Unione Europea e al più recente regolamento (UE) 2017/1805, relativo al reciproco riconoscimento dei provvedimenti di congelamento e di confisca.

In aggiunta alle misure restrittive in precedenza esaminate, il legislatore europeo, all'articolo 16, rimanda agli Stati membri la competenza di stabilire sanzioni - effettive, proporzionate e dissuasive - applicabili, a livello nazionale, alle violazioni delle disposizioni previste nel regolamento (UE) 2020/1998.

Il regolamento impone alla Commissione e agli Stati membri di scambiarsi tutte le informazioni rispetto all'adozione di misure restrittive in materia di gravi violazioni e abusi di diritti umani e, in particolare, di quelle riguardanti il congelamento delle risorse economiche o dei fondi, l'eventuale svincolo di taluni fondi o risorse economiche congelati ed eventuali criticità afferenti alla violazione e applicazione delle norme, alle sentenze degli organi giurisdizionali nazionali, nonché tutte le informazioni che possano pregiudicare l'effettiva attuazione del regolamento.

L'articolo 19 stabilisce, infine, che il regolamento si applica: nel territorio dell'Unione, compreso lo spazio aereo; a bordo di tutti gli aeromobili o di tutti i natanti sotto la giurisdizione di uno Stato membro; a qualsiasi persona fisica cittadina di uno Stato membro che si trovi all'interno o all'esterno del territorio dell'Unione; a qualsiasi persona giuridica, entità od organismo che si trovi all'interno o all'esterno del territorio dell'Unione e sia registrata o costituita conformemente al diritto di uno Stato membro; a qualsiasi persona giuridica, entità od organismo relativamente ad attività economiche esercitate, interamente o parzialmente, all'interno dell'Unione.

Punti di forza e di debolezza del nuovo sistema sanzionatorio globale europeo.

Analizziamo ora i punti di forza e di debolezza del nuovo sistema globale sanzionatorio europeo in tema di gravi violazioni e abusi dei diritti umani.

Anzitutto, un limite è stato rilevato con riferimento alla designazione dei soggetti da inserire nell'Allegato I per la quale viene richiesto un significativo livello di consenso; invero, in ambito PESC, il Consiglio può procedere solo all'unanimità (salvo rare eccezioni). Al riguardo, la proposta dei Paesi Bassi di adottare il voto a maggioranza qualificata è stata respinta. Un ulteriore limite è stato rilevato sul piano sostanziale, in quanto tra le violazioni sanzionabili non figura la corruzione, né è prevista la partecipazione delle organizzazioni di società civile che, diversamente da quanto avviene nel modello statunitense, non possono raccomandare l'adozione di sanzioni.

Con riferimento allo scambio delle informazioni tra Commissione e Stati membri, sarebbe auspicabile che venga costituita una piattaforma unica europea sulla stessa stregua di quelle istituite nel comparto antiriciclaggio e di scambio automatico obbligatorio di informazioni in ambito fiscale.

A tal proposito, nell'articolo " Interconnessioni tra disciplina fiscale e normativa antiriciclaggio in ambito fiscale e il dispositivo europeo sulla condivisione delle informazioni ", pubblicato su Il Sole24ore Norme e Tributi plus del 22 febbraio 2021, al fine di un'efficace operatività dello scambio di informazioni a livello unionale, avevamo auspicato che potesse realizzarsi una piattaforma unica europea, pensata come single point access, nella quale potessero essere ospitati tutti i databases centrali dei diversi comparti tra di loro interoperabili. In tal senso, tale piattaforma unica europea potrebbe contenere anche le informazioni in materia di gravi violazioni e abusi di diritti umani.

Tra i punti di forza del nuovo regime globale sanzionatorio si evidenzia il superamento dei limiti dell'attuale sistema, imperniato sull'irrogazione di sanzioni connesse a determinati contesti geografici o specifici conflitti, che impongono alle istituzioni europee di stabilire, di volta in volta, un quadro giuridico ad hoc per ogni singolo caso, limitandone la capacità di reazione rispetto a nuove crisi o violazioni dei diritti umani. Invero, il nuovo regime prescinde dal legame di appartenenza tra l'autore di una violazione e il suo paese d'origine, consentendo alle istituzioni europee di irrogare le sanzioni, evitando di innescare conflitti politico- economici su larga scala con i paesi terzi.

Inoltre, il nuovo regime sanzionatorio europeo intende responsabilizzare anche gli operatori economici e finanziari europei, che dovranno, in via preliminare, condurre uno screening più approfondito delle proprie controparti a livello globale. Il nuovo sistema - che introduce importanti novità con particolare riferimento ai soggetti destinatari delle restrizioni, alle violazioni dei diritti umani sanzionabili e alle tipologie dei provvedimenti che possono essere imposte - integra l'attuale sistema sanzionatorio per così dire "georeferenziato" e gli altri strumenti unionali di dialogo politico, di condizionalità nei trattati commerciali e di cooperazione allo sviluppo, sviluppati anche nell'ambito della promozione dei diritti umani. In definitiva, il nuovo regime supera l'approccio frammentario dell'attuale sistema e ha le potenzialità per conferire maggiore flessibilità, efficacia e rapidità alla reazione europea rispetto a casi di gravi violazioni dei diritti umani, contribuendo a sviluppare il diritto europeo e internazionale e a rafforzare il ruolo di maggiore incisività e autonomia, a livello globale, dell'Unione, anche in tema di diritti umani, così come già accaduto per la lotta al riciclaggio e al finanziamento del terrorismo. Nuovi obblighi in materia di diritti umani nell'Unione.

Gli operatori economici e finanziari europei, ma anche gli attori statali, dovranno condurre, in via preliminare, uno screening di controparte più approfondito, a livello globale, per evitare di poter essere coinvolti nelle misure restrittive previste dal regolamento. Al di là della valutazione del profilo soggettivo della specifica condotta - che per essere integrata presuppone la coscienza e volontà in capo al soggetto di commettere la violazione - imprenditori, professionisti e consulenti dovranno comunque evitare di fornire sostegno finanziario, tecnico o materiale ai soggetti attivi delle violazioni previste nel regolamento o essere altrimenti coinvolti anche tramite la prestazione di attività di tipo consulenziale, in favore dei soggetti responsabili, volte alla pianificazione, direzione, assistenza, coordinamento o ancora agevolare, incoraggiare, preparare tali illecite condotte. In tal senso, appare di estrema importanza una preventiva attività di due diligence sulle controparti.

Ulteriori obblighi in materia di diritti umani in Italia: la dichiarazione individuale di carattere non finanziario. Oltre agli obblighi imposti dal regolamento (UE) 2020/1998 e dalla decisione (PESC) 2020/1999, in Italia esistono ulteriori obblighi in capo agli «enti di interesse pubblico» di rendere pubbliche le informazioni sulle politiche adottate e i risultati ottenuti in materia ambientale e sociale, nonché quelle attinenti al personale, al rispetto dei diritti umani e alla lotta contro la corruzione, sia attiva che passiva.

E' quanto prevede il D.Lgs. 30 dicembre 2016, n. 254 che ha recepito la direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014, recante modifica alla Direttiva 2013/34/UE per quanto riguarda la comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di taluni gruppi di grandi dimensioni. Il D.Lgs. n. 254/16 impone agli enti di interesse pubblico - indicati all'articolo 16, comma 1, del D.Lgs. n. 39/10 che hanno avuto «in media, durante l'esercizio finanziario un numero di dipendenti superiore a 500 e il cui bilancio consolidato soddisfi almeno uno dei seguenti criteri: 1) totale dell'attivo dello stato patrimoniale superiore a 20.000.000 di euro; 2) totale dei ricavi netti delle vendite e delle prestazioni superiore a 40.000.000 di euro» - di redigere per ogni esercizio finanziario una «dichiarazione individuale di carattere non finanziario».

Le imprese che rientrano nel campo di applicazione del D.Lgs. n. 254/16 devono fornire informazioni relative al proprio modello aziendale di gestione e organizzazione, alle politiche adottate in materia socio- ambientale, afferenti al personale, al rispetto dei diritti umani e alla lotta contro la corruzione, ai principali rischi ad esse correlati, nonché agli indicatori di performance rappresentativi dei risultati (key performance indicators).

La dichiarazione individuale di carattere non finanziario, indipendentemente dagli standards adottati, deve contenere almeno le seguenti informazioni: l'utilizzo di risorse energetiche, distinguendo fra quelle prodotte da fonti rinnovabili e non rinnovabili e l'impiego di risorse idriche; le emissioni di gas a effetto serra e le emissioni inquinanti in atmosfera; l'impatto, ove possibile sulla base di ipotesi o scenari realistici anche a medio termine, sull'ambiente nonché sulla salute e la sicurezza, associato ai fattori di rischio o ad altri rilevanti fattori di rischio ambientale e sanitario; aspetti sociali e attinenti alla gestione del personale, incluse le azioni poste in essere per garantire la parità di genere, le misure volte ad attuare le convenzioni di organizzazioni internazionali e sovranazionali in materia e le modalità con cui è realizzato il dialogo con le parti sociali; rispetto dei diritti umani, le misure adottate per prevenirne le violazioni, nonché le azioni poste in essere per impedire atteggiamenti e azioni comunque discriminatori; lotta contro la corruzione sia attiva che passiva, con indicazione degli strumenti a tal fine adottati.

Trattandosi di standards minimi di reporting, viene lasciata alle imprese la libertà di estendere eventualmente il perimetro di rendicontazione. Il D.Lgs. n. 254/16 prevede la possibilità per tutte le altre imprese non obbligate di presentare comunque una dichiarazione di carattere non finanziario, in forma volontaria, prevedendo per le PMI forme semplificate. Alle imprese che non applicano politiche su uno o più degli aspetti per cui è prevista la divulgazione di queste informazioni, la direttiva chiede di esplicitare le motivazioni di questa scelta secondo il principio del "comply or explain". La dichiarazione contenente le informazioni di carattere non finanziario, in vigore dal 1 gennaio 2017, è oggetto di revisione indipendente e può essere contenuta nella relazione sulla gestione oppure costituire una relazione distinta contrassegnata dal riferimento al D.Lgs. n. 254/16.

Il legislatore nazionale attribuisce alla Consob il potere di stabilire con un apposito regolamento: le modalità di trasmissione diretta della dichiarazione di carattere non finanziario alla stessa Consob; le eventuali modalità di pubblicazione della dichiarazione di carattere non finanziario ulteriori rispetto al deposito presso il registro delle imprese; le modalità e i termini per il controllo della Consob e i principi di comportamento e le modalità di svolgimento dell'incarico di verifica della conformità delle informazioni da parte dei revisori. Dall'esame del documento di consultazione di Consob del 21 luglio 2017, in tema di disposizioni attuative del D.Lgs. n. 254/16, si deducono i seguenti elementi: la dichiarazione non finanziaria, ancorché possa assimilarsi a una documentazione pre-assembleare, non è soggetta al voto dell'assemblea; il sistema di competenze e controlli delineato nel decreto risulta analogo alle regole e ai principi generali che disciplinano la ripartizione delle attribuzioni tra l'organo di amministrazione (art. 2381bis c.c.) e l'organo di controllo interno (art. 2403 c.c. e art. 149 del TUF per le società con azioni quotate).

Il decreto specifica come il rispetto degli obblighi previsti dal decreto spetti agli amministratori, i quali, tramite delibera, approvano la dichiarazione non finanziaria, mentre il collegio sindacale vigila sull'osservanza delle disposizioni, nell'ambito delle funzioni a esso attribuite dall'ordinamento e ne riferisce nella relazione annuale all'assemblea.

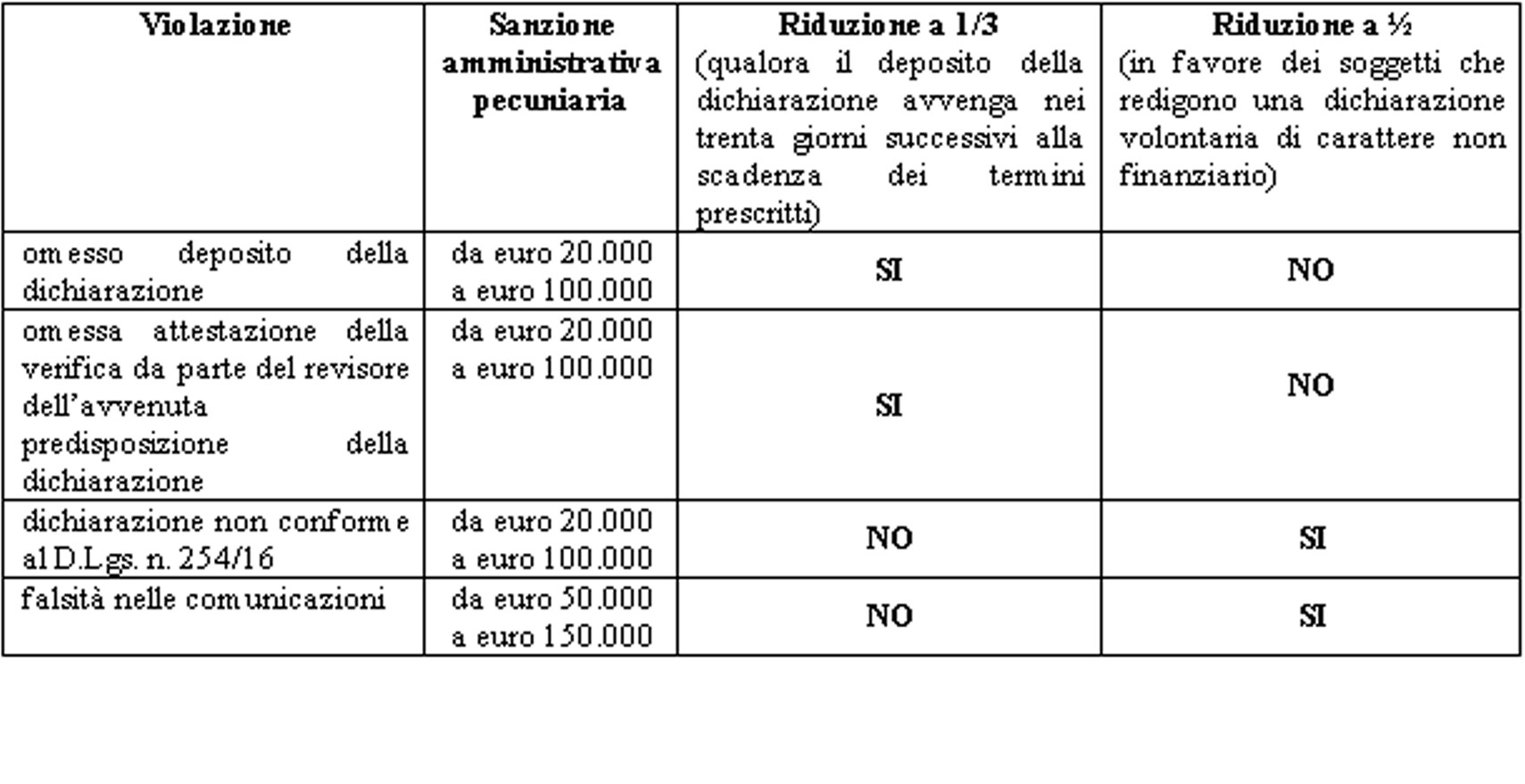

In tabella, il pesante quadro sanzionatorio previsto dal D.Lgs. n. 254/16:

Importanza dell'attività di due diligence. L'integrazione delle informazioni di carattere finanziario - come previsto dalla direttiva 2013/34/UE del Parlamento europeo e del Consiglio del 26 giugno 2013, relativa ai bilanci d'esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese - con nuovi standards minimi di reporting in materia ambientale, sociale e di governance (ESG), evidenzia l'importanza attribuita dall'Unione europea all'introduzione e al rafforzamento di comportamenti virtuosi nelle imprese di grandi dimensioni.

L'obiettivo del reporting ESG introdotto dal legislatore europeo è quello di incrementare: il livello di trasparenza nella comunicazione di informazioni di carattere non finanziario; la fiducia degli investitori (soprattutto istituzionali come i fondi pensione, le banche, le assicurazioni e le fondazioni, maggiormente orientati verso investimenti poco rischiosi di medio- lungo periodo, per i quali la valutazione socio- ambientale rappresenta uno strumento di gestione del rischio, sia economico-finanziario che reputazionale) e degli stakeholders; il livello qualitativo dell'analisi dei rischi e delle opportunità di investimento e la valutazione della capacità delle imprese di creare valore nel medio- lungo periodo. Proprio in tema di valutazione dei rischi, il decreto statuisce che la dichiarazione di carattere non finanziario deve descrivere, tra l'altro, «i principali rischi, generati o subiti, connessi alle più volte richiamate tematiche e che derivano dalle attività dell'impresa, dai suoi prodotti, servizi o rapporti commerciali, incluse, ove rilevanti, le catene di fornitura e subappalto».

L'attenzione del legislatore europeo e nazionale dedicata alla due diligence adottata dall'impresa in tema di supply chain - al fine di individuare, prevenire e mitigare le ripercussioni negative esistenti e potenziali - è un elemento estremamente interessante affrontato dal decreto, in quanto estende, seppur indirettamente, l'assessment all'intero indotto e, attraverso le iniziative attuate dall'impresa di grandi dimensioni, può avere l'effetto di sollecitare le imprese fornitrici, che spesso sono PMI, ad adottare standards socio- ambientali più elevati.

La necessità di ricorrere alla consulenza di un esperto indipendente, che supporti l'organo amministrativo dell'impresa di grandi dimensioni nella valutazione della correttezza e completezza della dichiarazione di carattere non finanziario, è stigmatizzato non solo dal legislatore europeo e nazionale ma anche dal principio 11 dei "Principi Guida su Imprese e Diritti Umani", in attuazione del Quadro dell'ONU "Proteggere, rispettare, rimediare", in tema di responsabilità dell'impresa di rispettare i diritti umani. Proprio in tema di violazione dei diritti umani, il processo di due diligence deve essere esteso alla valutazione del cosiddetto risk of diversion ovvero di come i prodotti aziendali possano essere utilizzati, in violazione dei diritti umani, da un soggetto terzo o, in generale, dai fruitori finali.

In Italia, la valutazione del rischio reputazionale, operativo e di compliance sta evidenziando sempre più la centralità della cosiddetta due diligence sulle controparti. La necessità di costituire per le imprese di grandi dimensioni un efficace presidio del rischio correlato alla gestione delle proprie controparti trova un significativo riscontro anche negli standards ISO. Si pensi, ad esempio, alla ISO 37001 "Anti-bribery management system", che individua nella due diligence delle controparti un ormai irrinunciabile processo di gestione del rischio, ai fini della prevenzione della corruzione; ancora, la ISO 45001 "Occupational health and safety management systems" si focalizza nella gestione dei rapporti con i fornitori e, in particolare, nelle attività affidate in outsourcing. In un contesto globale sempre più dinamico, caratterizzato da un significativo numero di interazioni con interlocutori diversi, sono sempre più numerosi i processi aziendali che necessitano di una scrupolosa attività di risk management derivante da controparti, con elementi di rischio che variano in ragione del settore di operatività, delle caratteristiche e del funzionamento dell'organizzazione.

*Marco Letizi Avvocato e Dottore Commercialista. Esperto della Commissione europea, del Consiglio d'Europa e dell'OSCE. PhD Rearcher in Business Management e Gianni FalcoCEO HinX S.r.l.