La tassazione dei dividendi di fonte estera percepiti da soggetti residenti, che non detengano le partecipazioni in regime d'impresa, ha da sempre evidenziato difficoltà interpretative per la diversa tassazione che gli stessi subiscono a seconda che alla loro riscossione intervenga o meno un intermediario residente.

Sin dal 2018 i dividendi di provenienza estera, con eccezioni nel caso dei paradisi fiscali, sono assoggettati a ritenuta a titolo d'imposta del 26% sul provento netto frontiera nel caso in cui vengano percepiti per il tramite di intermediari residenti.

Lo stesso dividendo, qualora percepito senza l'intervento di un intermediario residente, sconta invece l'imposta sostitutiva del 26% sull'importo lordo frontiera, con tassazione da effettuare mediante compilazione del quadro RM della dichiarazione dei redditi.

Quest'ultima interpretazione, da ultimo confermata dall' Agenzia delle Entrate con la Risoluzione 111/2020 lascia ancor oggi molti dubbi per la disparità del trattamento impositivo riservata alle due fattispecie. Bati pensare che la Corte di Giustizia Europea nella sentenza Corte di Giustizia dell'UE (CGUE), causa C-233/09, Dijkman, del 1° luglio 2010, si è già espressa in direzione contraria rispetto all'interpretazione data dall'Agenzia delle Entrate in un caso che presenta molte analogie con quello descritto.

Ad oggi il contribuente che incassa dividendi esteri per il tramite di un intermediario non residente è svantaggiato in quanto il suo reddito viene tassato sul provento lordo e non sul netto frontiera come invece avviene per lo stesso dividendo nel caso di intervento di un intermediario residente.

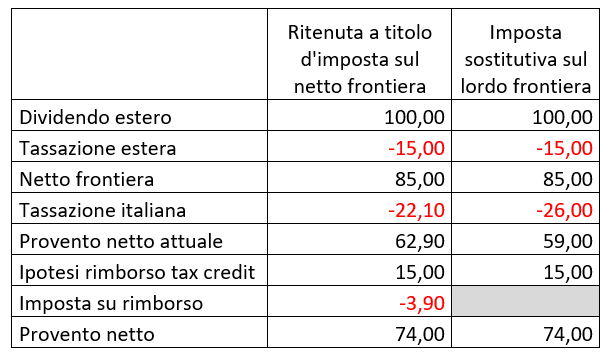

Per semplificare, prendiamo il caso di un dividendo di 100 euro erogato da un soggetto appartenente ad uno Stato estero con il quale vige una convenzione contro le doppie imposizioni che preveda una tassazione massima del 15%.

Se il dividendo è percepito dal contribuente per il tramite di un intermediario residente subisce una tassazione complessiva del 37,1% con un provento netto di 62,9 euro.

Se il dividendo è percepito dal contribuente per il tramite di un intermediario non residente subisce una tassazione complessiva del 41% con un provento netto di 59 euro.

Prima della sentenza 25698/2022 della Corte di Cassazione un solo elemento accomunava le due fattispecie: l'impossibilità di ottenere il credito d'imposta per le eventuali imposte pagate all'estero da portare in detrazione dall'imposta italiana.

La sentenza citata prevede, nel caso di dividendi esteri e più in generale di proventi finanziari, la possibilità di ottenere il credito d'imposta per l'imposta pagata all'estero, sia su proventi assoggettati a ritenuta a titolo d'imposta che ad imposta sostitutiva, qualora con lo Stato estero sia in vigore una convenzione sulle doppie imposizioni che non escluda il diritto al credito d'imposta stesso. Il diritto al credito d'imposta deve essere quindi verificato caso per caso, anche se nella maggior parte delle Convenzioni stipulate con l'Italia l'esclusione è collegata alla possibilità del contribuente di poter optare per regimi di tassazione diversi.

Ad esempio, il credito d'imposta non potrà essere richiesto per le imposte estere pagate su interessi attivi di conto corrente di fonte Svizzera ed assoggettati ad imposta sostitutiva in Italia, in quanto per gli stessi è possibile l'opzione per la tassazione ordinaria.

Con la decisione della Corte di Cassazione, in assenza di uno specifico quadro della dichiarazione dei redditi per l'indicazione del credito d'imposta e per l'impossibilità degli intermediari residenti di attribuire direttamente il credito d'imposta, l'unica strada per il riconoscimento del suo è quella di richiedere all'Agenzia delle Entrate il rimborso dell'imposta pagata all'estero, comunque sempre nel limite della tassazione convenzionale applicabile dallo Stato estero di provenienza, essendo l'eccedenza già richiedibile a rimborso direttamente allo Stato estero.

Da considerare che solo nel caso di dividendi esteri assoggettati a ritenuta a titolo d'imposta sul netto frontiera, una volta ricevuto il rimborso occorrerà riassoggettarlo a tassazione sostituiva del 26% nel quadro RM della dichiarazione dei redditi, sempre che l'Agenzia delle Entrate non intervenga direttamente nella riscossione dell'imposta.

Attualmente il rimborso del credito d'imposta può essere richiesto dal contribuente solo attraverso una istanza ex dpr 602/1973, entro 48 mesi dall'assoggettamento alla ritenuta a titolo d'imposta o dal pagamento dell'imposta sostitutiva, salvo successivamente adire la Corte di Giustizia Tributaria in caso di diniego.

Si evidenzia che l'adozione dell'interpretazione della Corte di Cassazione da parte dell'Agenzia delle Entrate avrebbe effetto sulla concreta tassazione finale del contribuente determinando una sostanziale equiparazione delle due fattispecie illustrate.

Prendendo a base lo stesso esempio visto in precedenza, la tassazione in entrambi casi sarebbe del 26%, con un provento netto di 74 euro.

_____

*A cura di Pierpaolo Lanzoni, partner SM&A