Il ruolo della Banca Centrale Europea (BCE) e delle banche centrali nella gestione degli effetti sull'economia dei cambiamenti climatici. Nel suo discorso di apertura alla conferenza online organizzata lo scorso 25 gennaio dall'Institute for Law and Finance di Francoforte sul Green Banking e il Green Central Banking, il presidente della BCE Christine Lagarde ha parlato degli effetti pregiudizievoli delle variazioni climatiche sull'ambiente della necessità di sviluppare una ordinata transizione verso un'economia a zero emissioni di carbonio per evitare gli effetti pregiudizievoli delle variazioni climatiche e di come ciò presupponga una trasformazione economica e industriale dei paesi coinvolti che garantisca anche un'inclusione sociale dell'intero processo che non deve essere ritardata, interrotta o sviluppata in modo disordinato.

Per queste ragioni, il presidente Lagarde ha sottolineato come il fenomeno del cambiamento climatico sia al centro di molti progetti curati dalla BCE che riguardano anche la strategia di politica monetaria. In effetti, il ruolo della BCE e delle banche centrali europee assume un'importanza centrale se si pensa che gli effetti delle variazioni climatiche rappresentano una minaccia alla stabilità del sistema finanziario a livello globale e, di conseguenza, è necessario che le banche centrali gestiscano, conformemente alla loro mission istituzionale, i rischi connessi ai cambiamenti climatici.

Tuttavia, la quantificazione di tali rischi appare connotata da profonda incertezza con riferimento all'entità degli effetti dei rischi fisici e di transizione sull'economia, alle politiche per mitigarli, alla contestuale e più generale capacità di adattamento dell'intero sistema produttivo ed economico- sociale, nonché al fatto che la valutazione degli effetti climatici necessita di un orizzonte temporale più ampio rispetto a quelli ben più limitati della politica monetaria e della stabilità finanziaria.

Oggi le banche centrali devono affrontare due tendenze: da un lato, gli effetti più tangibili dei cambiamenti climatici sul sistema finanziario europeo e dall'altro un'accelerazione della transizione delle politiche. Entrambe le tendenze hanno implicazioni macroeconomiche e finanziarie e impattano sul mantenimento della stabilità dei prezzi, sulla stabilità finanziaria, sull'attività di vigilanza bancaria, nonché sul bilancio dell'Eurosistema. Il cambiamento climatico influisce anche sul mandato primario affidato alla BCE di stabilità dei prezzi in quanto può creare volatilità a breve termine nella produzione e nell'inflazione a causa di eventi meteorologici estremi e se non tempestivamente affrontato può avere effetti duraturi sulla crescita e sull'inflazione.

Parimenti, le politiche di transizione e l'innovazione possono avere un impatto significativo sulla crescita e sull'inflazione. Tutti questi fattori potrebbero potenzialmente influenzare le aspettative di inflazione di famiglie e imprese. Secondo una recente stima del Comitato europeo per il rischio sistemico, una transizione disordinata potrebbe ridurre i prestiti al settore privato del 5% in termini reali. Il cambiamento climatico può avere effetti pregiudizievoli anche per gli strumenti di politica monetaria.

Variazioni climatiche improvvise, persistenti e di elevata intensità potrebbero determinare un aumento della volatilità a breve termine e l'accelerazione del cambiamento strutturale tali da impedire alle banche centrali di identificare correttamente gli shock rilevanti per le prospettive di inflazione a medio termine, rendendo più difficile valutare l'orientamento più corretto da imprimere alla politica monetaria.

La BCE sta attualmente valutando, fermo restando l'obiettivo primario della stabilità dei prezzi, come può contribuire a sostenere le politiche economiche dell'Unione, così come richiesto dal trattato. Il ruolo attivo svolto dalla BCE può influenzare lo sviluppo di determinati segmenti di mercato; infatti, la BCE detiene circa un quinto del volume di obbligazioni verdi in circolazione. Dall'inizio di quest'anno, le obbligazioni con strutture cedolari legate a determinati obiettivi di performance di sostenibilità sono state poste a garanzia delle operazioni di credito dell'Eurosistema e per gli acquisti definitivi a fini di politica monetaria. Nel 2020, la BCE ha aumentato la quota di obbligazioni verdi nel proprio portafoglio fondi del 3,5% e prevede di aumentarla ulteriormente in previsione della crescita significativa di questo mercato nei prossimi anni. E' importante ricordare, altresì, come le banche centrali, negli ultimi anni, siano impegnate nell'elaborazione di specifici stress test climatici, al fine di individuare i principali fattori di rischio e le modalità di propagazione degli stessi nell'ambito dei rispettivi sistemi finanziari, con particolare riferimento al sistema bancario, assicurativo o ancora per valutare il ricorso a politiche prudenziali di mitigazione del rischio, incentivando i prestiti, riducendo i requisiti patrimoniali per le banche (o, in alternativa, aumentare tali requisiti per gli intermediari finanziari che presentano un'esposizione eccessiva verso settori a elevata intensità carbonica, "brown penalty"), in modo da incoraggiare gli investimenti e i prestiti verdi attraverso l'introduzione di un fattore di sostegno verde (si pensi, ad esempio, ai mutui ad alta efficienza energetica, all'acquisto di auto elettriche, agli investimenti in PMI o progetti infrastrutturali di alta qualità) anche in linea con il discorso del vice presidente della Commissione europea, Valdis Dombrovskis ("Greening finance for sustainable business") del settembre 2017. Le banche centrali, in qualità di investitori, possono integrare la gestione del loro portafoglio con la valutazione di fattori ambientali e la percorribilità di specifici investimenti ESG ovvero mediante la pubblicazione delle proprie esposizioni e delle strategie di gestione dei rischi climatici sulla base delle indicazioni della Task Force on climate-related Financial Disclosure.

Il sistema europeo di scambio di quote di emissione di gas a effetto serra (GES) - Emission Trading System (ETS). La prima dimensione di sviluppo indicata dalla BCE è rappresentata dall'inclusione del vero costo sociale e ambientale del carbonio nei prezzi pagati da tutti i settori dell'economia, che può essere ottenuta attraverso l'applicazione di tasse dirette oppure tramite schemi "cap and trade" che capovolgono il sistema della tassazione, imponendo un limite alla quantità massima di emissioni permesse in un dato periodo di tempo, in modo tale che le riduzioni saranno certe mentre il prezzo per tonnellata varierà, in ragione di quanto risulterà facile per l'economia rispettare detti limiti. Il sistema ETS è stato introdotto dal legislatore europeo con la direttiva 2003/87/CE del Parlamento europeo e del Consiglio del 13 ottobre 2003, che modifica la direttiva 96/61/CE del 24 settembre 1996 sulla prevenzione e riduzione integrate dell'inquinamento, successivamente emendata dalla direttiva 2009/29/CE del Parlamento europeo e del Consiglio del 23 aprile 2009, volta a perfezionare ed estendere il sistema comunitario per lo scambio di quote di emissione di gas a effetto serra.

La legislazione necessaria per attuare aspetti specifici della direttiva ETS - ad esempio, la rilocalizzazione delle quote di emissione di carbonio (carbon leakage), la compravendita delle quote all'asta e i crediti internazionali - è adottato dalla Commissione europea dopo l'approvazione da parte del comitato intergovernativo di esperti sui cambiamenti climatici e la consultazione del Parlamento europeo.

Ogni anno, ciascuno Stato membro riferisce alla Commissione sullo stato di applicazione della direttiva ETS e la Commissione monitora il mercato del carbonio e presenta le sue conclusioni nel suo report sul mercato annuale del carbonio. Il sistema di massimale e scambio di quote di emissioni (ETS) dell'Unione implica che, entro detto massimale, le imprese possono acquistare e vendere quote di emissioni secondo le proprie esigenze e offre alle aziende la flessibilità di cui necessitano per ridurre i costi delle emissioni nel modo più conveniente. A tutt'oggi, il sistema ETS europeo copre circa 11.000 centrali elettriche e impianti di produzione nei 27 Stati membri più Islanda, Liechtenstein e Norvegia, nonché attività di trasporto aereo negli stessi paesi. Complessivamente, circa il 45% delle emissioni totali di gas a effetto serra (GES) dell'Unione è regolamentato dal sistema ETS che, coprendo oltre i tre quarti del commercio internazionale del carbonio, rappresenta il più grande mercato mondiale per lo scambio di quote di emissioni.

Nel luglio 2015, la Commissione europea ha presentato una proposta legislativa sulla revisione del sistema ETS per la prossima fase (2021-2030, 4° periodo di scambio), in linea con il quadro politico europeo sul clima e l'energia fissati per il 2030, finalizzata a ridurre le emissioni dell'ETS dell'UE del 43% rispetto al 2005. In tal senso, è verosimile che il prezzo effettivo del carbonio aumenterà se si vogliono raggiungere gli obiettivi stabiliti dall'Unione per la riduzione delle emissioni. Sulla base delle stime dell'OCSE e della Commissione europea è emerso che, allo stato attuale, sia necessario mantenere il prezzo effettivo del carbonio in un range di € 40-60. La decisione (UE) 2015/1814 del Parlamento europeo e del Consiglio del 6 ottobre 2015, emendando la direttiva 2003/87/CE, ha istituito una riserva stabilizzatrice nel 2018 (operativa dal 2019) del mercato nel sistema unionale per lo scambio di quote di emissione dei GES, finalizzata ad aumentare la resilienza del sistema ETS agli squilibri tra domanda e offerta e consentirgli di funzionare in un mercato ordinato.

Da ultimo, la direttiva 2018/410/UE del Parlamento europeo e del Consiglio del 14 marzo 2018, che modifica la diretttiva 2013/87/CE e la decisione 2015/1814, per sostenere una riduzione delle emissioni più efficace sotto il profilo dei costi e promuovere investimenti a favore di basse emissioni di carbonio. È importante sottolineare come le quote di emissione rappresentino la valuta del sistema europeo ETS, il cui valore scaturisce dal limite posto sul loro numero complessivo disponibile. Ogni quota, utilizzabile una sola volta, conferisce al titolare il diritto di emettere una tonnellata di CO2, il principale gas serra o la quantità equivalente di altri due potenti gas serra, il protossido di azoto (N2O) e i perfluorocarburi (PFC).

Le imprese devono restituire una quota per ogni tonnellata di CO2 (o la quantità equivalente di N2O o PFC) coperti dal sistema europeo ETS che hanno emesso l'anno precedente. Al riguardo, sono previste multe molto pesanti per le imprese che non saranno in grado di consegnare le sufficienti quote per eguagliare le loro emissioni. Le aziende possono ricevere gratuitamente alcune quote dai governi ma per coprire il resto delle loro emissioni dovranno acquistare quote aggiuntive o utilizzare eventuali quote in eccesso risparmiate negli anni precedenti. Le imprese che emettono meno emissioni rispetto alle quote ricevute possono vendere le quote in più. Entro certi limiti, possono anche accumulare crediti dalla partecipazione a determinati tipi di progetti riconosciuti dall'utilizzo dei crediti acquistati nel quadro del meccanismo di sviluppo pulito del protocollo di Kyoto finalizzati alla concreta riduzione delle emissioni di GES. Il sistema ETS, consentendo alle imprese di acquistare crediti internazionali, sta canalizzando significativi investimenti atti a promuovere in tecnologie pulite e strategie di sviluppo a basse emissioni di carbonio nei paesi in via di sviluppo e nelle economie in transizione.

Il sistema europeo ETS può diventare una componente fondamentale per lo sviluppo di un mercato internazionale del carbonio. Sistemi nazionali o regionali operano già in Cina, Corea del Sud, Canada, Giappone, Nuova Zelanda, Svizzera e Stati Uniti. Si auspica che il mercato internazionale del carbonio si sviluppi attraverso l'armonizzazione dal basso di sistemi compatibili; al riguardo, l'armonizzazione del sistema europeo ETS con altri solidi analoghi sistemi faciliterebbe la riduzione dei costi correlati all'abbattimento delle emissioni, l'aumento della liquidità del mercato, la stabilizzazione del prezzo del carbonio, la creazione di parità di condizioni e la cooperazione globale sui cambiamenti climatici.

È evidente come il sistema europeo ETS, imponendo alle imprese di acquistare o attingere alle proprie riserve di quote e crediti, determini un incentivo permanente in capo alle stesse a ridurre le proprie emissioni e a investire in tecnologia ecosostenibile più efficiente o utilizzando fonti energetiche a minore intensità di carbonio. Dal 2013, la vendita all'asta è il metodo predefinito e più trasparente per l'assegnazione delle quote di emissione e mette in pratica il principio di "chi inquina paga". L'impresa che abbia un proprio conto di deposito delle quote presso il registro dell'Unione può acquistare o vendere quote, indipendentemente dal fatto che si tratti di una società coperta dal sistema europeo ETS o meno. Il trading può essere effettuato direttamente tra acquirenti e venditori, attraverso diversi scambi organizzati o tramite intermediari attivi nel mercato del carbonio. Il prezzo

di produzione; in una serie di meccanismi di supporto che aiutino l'industria e il settore energetico ad affrontare le sfide di innovazione e investimento della transizione verso un'economia a basse emissioni di carbonio; nell'istituzione di due nuovi fondi: il fondo per l'innovazione (che estende il sostegno per lo sviluppo di tecnologie innovative nell'industria) e il fondo per la modernizzazione (che facilita gli investimenti nella modernizzazione del settore energetico e, più in generale, del settore energetico e rafforza l'efficienza energetica in 10 Stati membri a basso reddito); nella disponibilità di quote gratuite per modernizzare il settore energetico in questi Stati membri a basso reddito. Responsabilità sociale delle imprese.

La seconda dimensione indicata dalla BCE è una maggiore trasparenza nella comunicazione di informazioni di carattere non finanziario da parte delle imprese. Con la direttiva 2014/95/UE, il legislatore europeo ha obbligato le imprese di grandi dimensioni, comprese le società non quotate, a redigere una dichiarazione di carattere non finanziario (DNF), che deve contenere una breve descrizione del modello aziendale, una descrizione delle politiche applicate dall'impresa e i relativi risultati, incluse le procedure di due diligence, i principali rischi connessi alle attività dell'impresa anche in riferimento ai suoi rapporti, prodotti e servizi commerciali (inclusa l'intera supply chain) che possono avere ripercussioni negative sull'ambiente e gli indicatori fondamentali di prestazione di carattere non finanziario pertinenti per l'attività specifica dell'impresa. Cfr. articolo pubblicato su Il Sole 24 Ore del 26 marzo 2021. (Impatto delle attività delle imprese sull'ambiente e di ripercussioni negative sulle imprese a seguito di variazioni climatiche.)

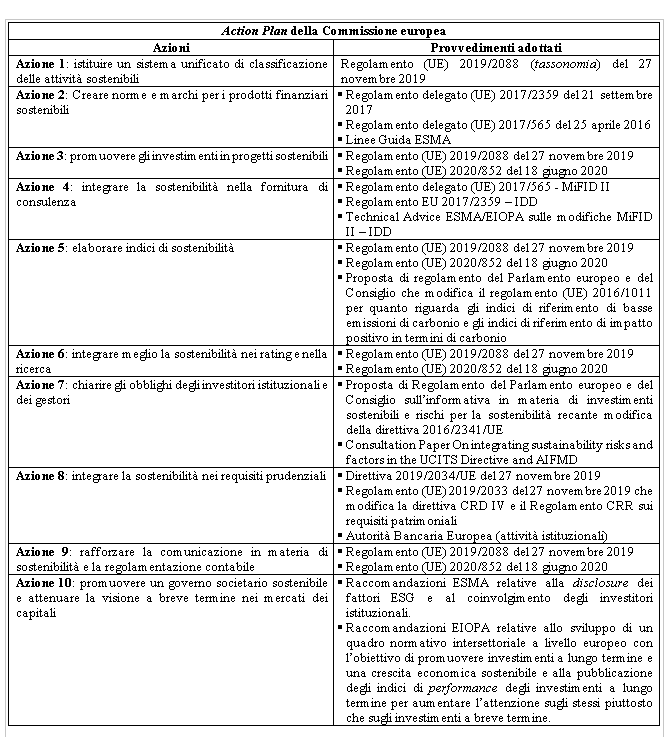

L'Action Plan della Commissione europea per finanziare la crescita sostenibile. Nel Piano d'Azione per finanziare la crescita sostenibile del marzo 2018, la Commissione europea ha definito una strategia unionale in tema di finanza sostenibile e una road map per le azioni future che impatteranno su tutto il sistema finanziario. Già nel dicembre 2016, la Commissione aveva istituito un gruppo di venti esperti senior ad alto livello (HLEG) provenienti dalla società civile, dal settore finanziario, dal mondo accademico e dagli osservatori delle istituzioni europee e internazionali con il compito di suggerire alla Commissione come convogliare efficacemente il flusso di capitali pubblici e privati verso investimenti sostenibili, come identificare le misure che le istituzioni finanziarie e le autorità di vigilanza dovrebbero adottare per proteggere la stabilità del sistema finanziario dai rischi legati all'ambiente e come implementare queste politiche su scala paneuropea. Le raccomandazioni del gruppo di esperti ad alto livello sulla finanza sostenibile, compendiate nel report finale del gennaio 2018, costituiscono la base del piano d'azione sulla finanza sostenibile adottato dalla Commissione nel marzo 2018. L'Action Plan della Commissione sulla finanza sostenibile si pone l'obiettivo di integrare i criteri ESG nei servizi finanziari e sostenere la crescita economica sostenibile, incrementando il livello di consapevolezza e trasparenza degli attori finanziari sulla necessità di mitigare i rischi ESG anche in ragione della natura a lungo termine di tali rischi e l'incertezza sulla loro valutazione e prezzo. Con l'Action Plan del marzo 2018, la Commissione si pone l'obiettivo di riorientare i flussi di capitale verso un'economia più sostenibile, integrare la sostenibilità nella gestione dei rischi e promuovere la trasparenza e la visione nel lungo periodo. Nel Piano d'Azione sulla finanza sostenibile la Commissione illustra le seguenti dieci azioni che intende adottare per orientare il mercato dei capitali verso un modello di sviluppo sostenibile.

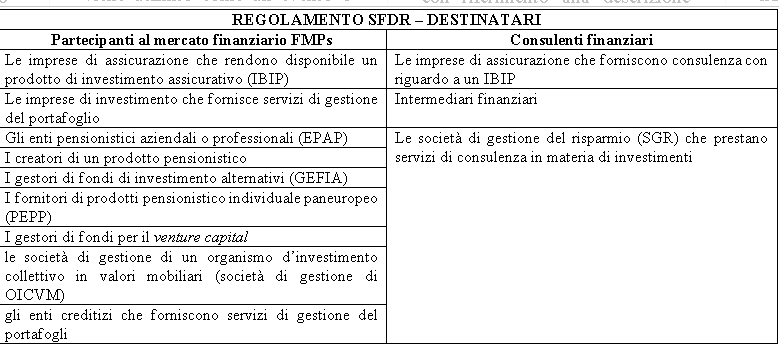

La tassonomia per la mitigazione e l'adattamento ai cambiamenti climatici. Gli obblighi per le imprese. L'offerta di prodotti finanziari che perseguono obiettivi ecosostenibili è una prassi efficace di indirizzare gli investimenti privati verso le attività sostenibili. I requisiti per commercializzare prodotti finanziari o obbligazioni societarie come investimenti ecosostenibili, inclusi i requisiti posti dagli Stati membri e dall'Unione per consentire ai partecipanti ai mercati finanziari e agli emittenti di usare marchi nazionali, puntano ad aumentare la fiducia degli investitori e a sensibilizzarli maggiormente agli impatti ambientali di tali prodotti finanziari o obbligazioni societarie. In tale ambito, è utile segnalare la recente emanazione da parte dell'Unione Europea del Regolamento (UE) 2019/2088 del 27 novembre 2019 (Sustainable Financial Disclosure Regulation o SFDR) e del regolamento (UE) 852/2020 (Tassonomia). Il regolamento SFDR, entrato in vigore il 10 marzo 2021, costituisce uno dei pilastri fondamentali dell'informativa ESG nei servizi finanziari perché introduce un regime armonizzato in capo ai partecipanti ai mercati finanziari e ai consulenti finanziari relativi all'integrazione dei rischi di sostenibilità e introduce l'obbligo per i destinatari del provvedimento di effettuare informative precontrattuali e continuative connesse alla sostenibilità e relative ai prodotti finanziari, destinate agli investitori finali. Il rischio di sostenibilità viene definito come un evento o una condizione di tipo ambientale, sociale o di governance che, se si verifica, potrebbe provocare un significativo impatto negativo sul valore dell'investimento. L'ambito soggettivo di applicazione del regolamento SFDR prevede due macrocategorie di destinatari dei nuovi obblighi.

Il regolamento SFDR prevede obblighi di disclosure (regole di trasparenza) sia a livello soggettivo (entity level) che a livello di prodotto (product level).

Regolamento SFDR – Obblighi di disclosure

A completamento della SFDR, con riferimento alla descrizione degli effetti negativi per la sostenibilità, non sono state ancora pubblicate le misure delegate da parte della Commissione Europea, in base alla proposta di RTS (Regulatory Technical Standards) pubblicate lo scorso febbraio dalle ESAs (EBA, EIOPA, ESMA), la cui entrata in vigore è prevista per Gennaio 2022. Il regolamento (UE) 2020/852, entrato in vigore il 12 luglio 2020, si pone invece l'obiettivo di creare la prima lista di investimenti sostenibili, un sistema di classificazione tale da creare un linguaggio comune che gli investitori e le imprese potranno utilizzare quando investono in progetti e attività economiche che hanno un sostanziale impatto positivo sul clima e sull'ambiente. Il regolamento tassonomia si applica alle misure adottate dagli Stati membri o dall'Unione che stabiliscono obblighi per i partecipanti ai mercati finanziari o gli emittenti in relazione a prodotti finanziari o obbligazioni societarie resi disponibili come ecosostenibili; ai partecipanti ai mercati finanziari che mettono a disposizione prodotti finanziari; alle imprese soggette all'obbligo di pubblicare una dichiarazione di carattere non finanziario o una dichiarazione consolidata di carattere non finanziario ai sensi dell'articolo 1 della direttiva 2014/95/UE del Parlamento europeo e del Consiglio del 22 ottobre 2014, che modifica la direttiva 2013/34/UE del Parlamento europeo e del Consiglio del 26 giugno 2013. Sugli obblighi per le imprese di grandi dimensioni di pubblicare una dichiarazione a carattere non finanziario cfr. articolo pubblicato su Il Sole 24 Ore del 26 marzo 2021 (Impatto delle attività delle imprese sull'ambiente e di ripercussioni negative sulle imprese a seguito di variazioni climatiche).

Se è vero che con la decisione 1386/2013/UE del 20 novembre 2013 il Parlamento europeo e il Consiglio esortavano gli Stati membri a una maggiore partecipazione del settore privato al finanziamento delle spese connesse all'ambiente e al clima mediante l'introduzione di incentivi e metodologie che stimolassero le imprese a misurare i costi ambientali, è altrettanto vero che il conseguimento delle tre dimensioni della sostenibilità - governance economica, sociale e ambientale - indicate nel nuovo quadro mondiale di sviluppo sostenibile adottato dall'ONU nel settembre 2015 (Agenda 2030), richiede che i flussi di capitali vengano indirizzati verso investimenti sostenibili, integrando il sistema con prodotti e servizi finanziari che perseguono obiettivi ecosostenibili. I requisiti per la commercializzazione di prodotti finanziari od obbligazioni societarie come ecosostenibili sono finalizzati a realizzare l'auspicato sviluppo sostenibile dell'Unione, ad aumentare la fiducia degli investitori in tali prodotti e ad evitare che imprese possano ottenere in modo sleale un vantaggio concorrenziale sul mercato, commercializzando un prodotto finanziario come ecosostenibile quando, in realtà, non soddisfa i criteri di ecosostenibilità stabiliti nel regolamento (UE) 2020/852 (greenwashing), ledendo il principio di libera concorrenza e impedendo un ordinato sviluppo del mercato. È evidente che i criteri per determinare se un'attività economica sia, in concreto, ecosostenibile dovrebbe essere armonizzata a livello unionale per evitare di frammentare il mercato interno. Tale frammentazione, caratterizzata da asimmetrie informative e differenti criteri a cui conformarsi, incrementerebbe i costi e disincentiverebbe gli investimenti transfrontalieri nell'Unione. Al riguardo, la Commissione europea sta esplorando la possibilità di sviluppare uno standard volontario per i green bond europei, nonché realizzare un marchio ecolabel UE per i prodotti di investimento al dettaglio che potrebbe verosimilmente essere esteso anche ai prodotti finanziari nel terzo trimestre del 2021.

Il regolamento (UE) 2020/852 stabilisce i criteri di un'attività sostenibile: in primo luogo, essa deve contribuire significativamente ad almeno uno dei sei obiettivi ambientali (mitigazione dei cambiamenti climatici, adattamento ai cambiamenti climatici, sostenibilità e protezione delle risorse idriche e marine; transizione verso un'economia circolare; prevenzione e controllo dell'inquinamento; protezione e ripristino della biodiversità e degli ecosistemi); in secondo luogo, non deve causare un danno significativo a uno degli altri obiettivi ambientali (do not significant harm); in terzo luogo, deve rispettare alcune garanzie minime di salvaguardia sociale; infine, deve rispettare i criteri di vaglio tecnico (technical screening criteria) che si basano sugli indicatori di sostenibilità proposti dal Parlamento europeo nella sua risoluzione del 29 maggio 2018 sulla finanza sostenibile e poi trasposti nella direttiva (UE) 2019/2088.

Inoltre, la Commissione raccomanda che le imprese di grandi dimensioni non finanziarie comunichino in merito a determinati indicatori fondamentali di prestazione legati al clima, come ad esempio la quota del fatturato, le spese in conto capitale, le spese operative associate ad attività economiche ecosostenibili. Il regolamento 2020/852 fornisce anche delle definizioni in negativo di attività economiche ecosostenibili: un'attività economica non può considerarsi ecosostenibile se arreca all'ambiente più danni che benefici e i criteri di vaglio tecnico dovrebbero indicare se tale attività arrechi danni significativi ad altri obiettivi ambientali; le attività economiche dovrebbero essere considerate ecosostenibili solo nel caso in cui siano svolte in linea con le linee guida OCSE destinate alle imprese multinazionali e i principi guida ONU su imprese e diritti umani. Cfr. articolo pubblicato su Il Sole 24 Ore del 18 marzo 2021 sul Nuovo quadro sanzionatorio globale dell'Unione Europea in tema di gravi violazioni e abusi dei diritti umani (Nuovo quadro sanzionatorio globale dell'Unione Europea in tema di gravi violazioni e abusi dei diritti umani).

Inoltre, il regolamento 852/2020 ha emendato il Regolamento SFDR prevedendo obblighi integrativi relativi all'allineamento degli obblighi di trasparenza con la tassonomia ambientale. Infatti, l'art.5 prevede di allineare la trasparenza prevista per i prodotti che hanno una quota di investimento sostenibili, indicando come gli investimenti sostenibili contribuiscono agli obiettivi ambientali. Allo stato, la Commissione è stata incaricata di presentare criteri di screening tecnico tramite "atti delegati" per sviluppare ulteriormente la tassonomia e per arricchire il regolamento con criteri tecnici concreti e completato da una tassonomia equivalente per le attività ad alta intensità di carbonio.

a cura di Marco Letizi Avvocato e Dottore Commercialista. Esperto della Commissione europea, del Consiglio d'Europa e dell'OSCE. PhD Rearcher in Business Management,

Gianni Falco CEO at HinX - Member of the Legal Advisory Board and Steering Committee of international companies

Stefano Ranieri, Dottore Commercialista ed esperto in regolamentazione finanziaria